变量说明:

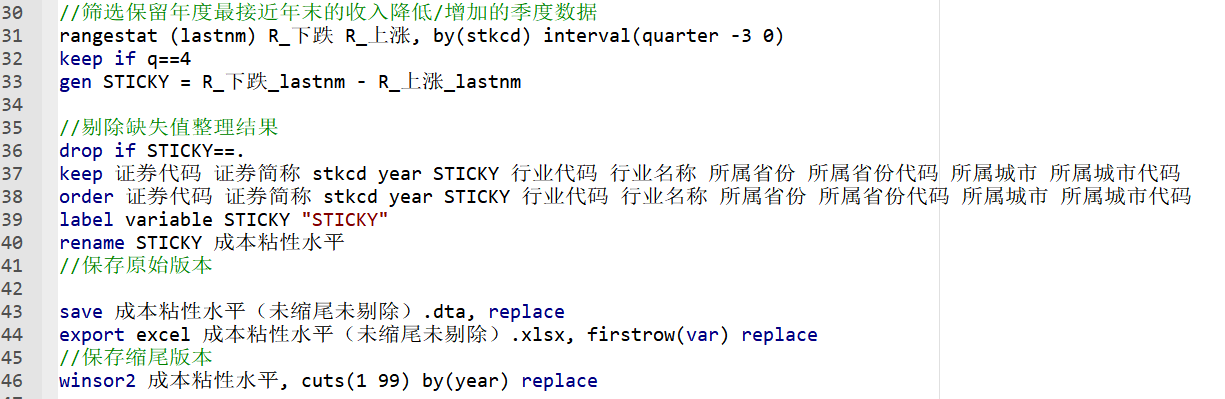

STICKY是指,在某一年份的第一季度至第四季度中,销售规模增长与减少情况下成本变动额的非对称性。如果成本是有粘性的,那意味着当销售额增加时成本增加额应比销售额下降相同幅度时成本的降低额要大,此时STICKY的值应为负,且越小,意味着成本粘性越大。与之相反,如果公司成本存在反粘性,那意味着当销售额增加时成本增加额比销售额下降相同幅度时成本的降低额要小,此时STICKY的值应为正,且越大,意味着成本反粘性越大。

只需: RMB 35元 马上下载

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏