经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

【2024数据】上市公司基本Jones模型数据2024-2001年

楼主

cky.cc

187

0

收藏

2025-07-19

介绍

年份:2001-2024年

统计范围:A股上市公司

已剔除金融STPT,缩尾为前后1%缩尾,已剔除缺失值

结果数据格式为:包含dta和excel格式。

三种版本结果:基本Jones模型结果(未缩尾未剔除)、基本Jones模型结果(已缩尾未剔除)、基本Jones模型结果(已缩尾已剔除金融STPT)

代码格式:do文件(Stata14/15/16/17)

字段包含以2012年的证监会行业标准,制造业使用二级分类,其他行业使用大类,本文

剔除金融行业

,如果不需要可以把对应代码删掉即可。

字段包含是否ST、PT的虚拟变量(以当年是否ST、*ST或PT为判断标准),本文

剔除ST、*ST或PT类股票

,如果不需要可以把对应代码删掉即可。

计算说明:

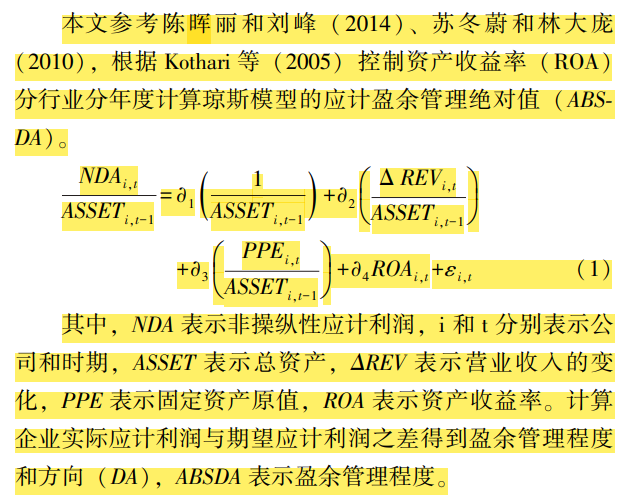

TA:总应计利润=营业利润–经营活动现金流净额;NDA:非操控性应计利润;DA:操控应计利润,绝对值越大,盈余管理空间越大,会计信息质量越低;△REVt:营业收入变动额;△RECt:应收账款变动额;PPEt:t期固定资产净额; A

t-1:消除规模效应,用t-1年期末总资产;公式(1)进行分行业分年度回归,得到回归系数带入公式(2)得到不可操控应计利润NDA,然后在带入公式(3),得到修正的可操控应计利润DA。制造业“C”字头代码取2位,其他行业取1位,进行行业分类,在计算中剔除行业分类后样本数少于10个以及相关数据缺失的样本。

参考文献

「1}梅蓓蕾,郭雪寒,叶建芳.问询函的溢出效应-------基于盈余管理视角1.会计研究,2021,(06):30-41

代码:

数据量

描述性统计:

结果数据:

基本Jones模型数据Stata计算代码2001-2024年.zip

大小:(26.71 MB)

只需: RMB 32元

马上下载

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

【更新至2021】2000-2021上市公司应计盈余管理-修正Jones模型(代码+数据)

【更新至2021】2000-2021上市公司应计盈余管理-扩展Jones模型+KWL模型(代码+数据)

【更新至2022】上市公司应计盈余管理-修正Jones模型(代码+数据)

【重磅】2022-2000年上市公司应计盈余管理数据(基本Jones模型和修正Jones模型)

上市公司信息透明度修正的Jones模型琼斯模型应计盈余管理数据2000-2022

2001-2021年上市公司基于Jones 修正模型的盈余管理测度(含原始数据+stata 计算代码)

新三板上市公司修正的琼斯模型应计盈余管理数据2013-2022 修正的jones模型

【2024年整理】A股上市公司SA融资约束与会计信息质量修正的Jones模型数据2017-2022年

【更新】上市公司应计盈余管理数据Jones模型集合-包括两种方式(2000-2022年)

【更新至2023】上市公司应计盈余管理-修正Jones模型(代码+数据)

栏目导航

经管文库(原现金交易版)

麦田创投

数据交流中心

安徽财经大学经济学院

能源经济学

经管高考

热门文章

精准匹配,菁英相伴--经管之家单身俱乐部, ...

CDA 认证考试大纲 2025 重磅更新:一二级考 ...

【24重磅,详细,顶刊方法!】2000-2024上市公 ...

【24更新,详细,自用整理!】2000-2024上市公 ...

CDA数据分析师:商业数据分析体系构建的核心 ...

CDA数据分析师:商业数据分析实践的核心执行 ...

Stata 最新外部指令(含Meta-Analysis及DAS ...

Stata MP 17-19.0 永久4核授权码 (19.5版不 ...

Stata 19.0 Win 安装文件

Differences-in-Differences for Natural E ...

推荐文章

【更新至2021】2000-2021上市公司应计盈余管理-修正Jones模型(代码+数据)

【更新至2023】上市公司应计盈余管理-考虑业绩影响的修正Jones模型(代码+数据)

【更新至2021】2000-2021上市公司应计盈余管理-扩展Jones模型+KWL模型(代码+数据)

上市公司信息透明度修正的Jones模型琼斯模型应计盈余管理数据2000-2022

新三板上市公司修正的琼斯模型应计盈余管理数据2013-2022 修正的jones模型

【必看】【本版版规,欢迎发悬赏贴求助】

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏