数据介绍:

- 年份:2001-2024

- 范围:A股上市公司

- 两种模型各三种版本结果:修正Jones模型结果(未缩尾未剔除)、修正Jones模型结果(已缩尾未剔除)、修正Jones模型结果(已缩尾已剔除金融STPT)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

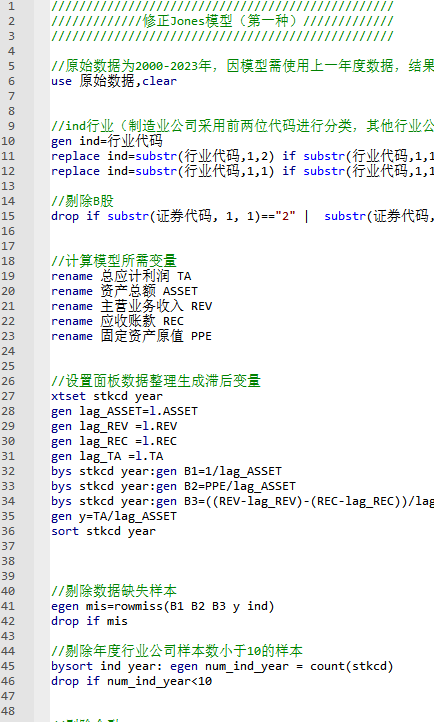

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明

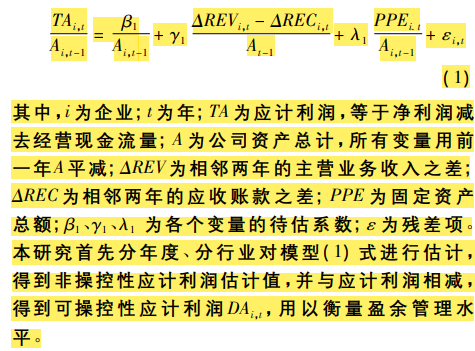

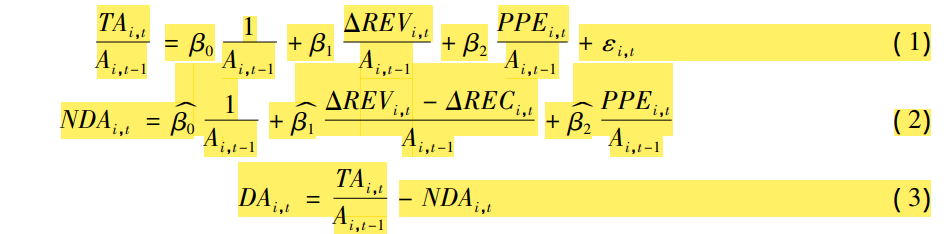

TA:总应计利润=营业利润–经营活动现金流净额;NDA:非操控性应计利润;DA:操控应计利润,绝对值越大,盈余管理空间越大,会计信息质量越低;△REVt:营业收入变动额;△RECt:应收账款变动额;PPEt:t期固定资产净额; At-1:消除规模效应,用t-1年期末总资产;公式(1)进行分行业分年度回归,得到回归系数带入公式(2)得到不可操控应计利润NDA,然后在带入公式(3),得到修正的可操控应计利润DA。制造业“C”字头代码取2位,其他行业取1位,进行行业分类,在计算中剔除行业分类后样本数少于10个以及相关数据缺失的样本。

参考文献

(第一种): 已有研究对于盈余管理的测量模型非常多,其 中修 正 的Jones 模型被广泛认为可以更好地识别盈余操控 的 水 平[42] 。因 此,本研究采用修正的 Jones 模 型 对盈余管理水平进行估计,模 型 为

(第二种)参考Dechow(1995)修正的Jones模型:

代码:

数据量:

描述性统计:

结果数据

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏