经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

【2024数据】上市公司声誉因子分析法2024-2000年

楼主

小王爱吃羊

240

0

收藏

2025-07-19

数据介绍

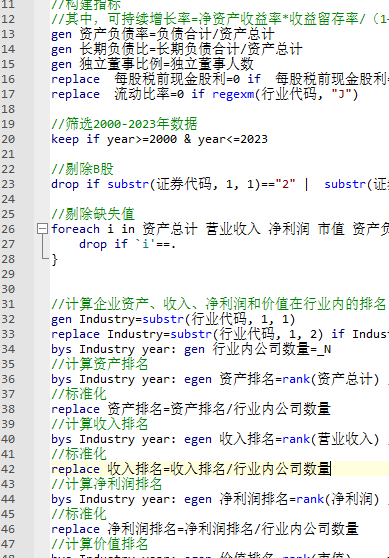

年份:2000-2024

范围:A股上市公司

两人版本:企业声誉(未剔除金融STPT)、企业声誉(已剔除金融STPT)

文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

代码格式:do文件(Stata 14/15/16/17/1

8)

计算说明

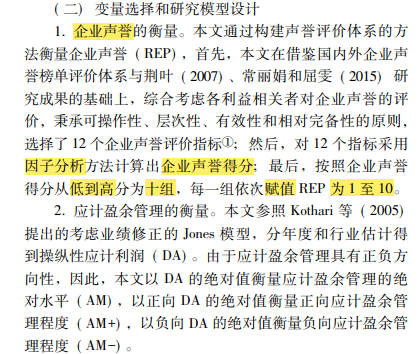

【企业声誉得分】

参考文献中的做法,使用以下指标进行因子分析:企业资产(收】

净利润和价值在行业内的排名、资产负债率、流动比率、长期负债比、每股收益、每股

股利、是否为国际四大会计师事务所审计、可持续增长率、独立董事比例,因子分析所

得结果即为企业声誉得分

【按企业声誉得分高低分十组】

将样本分年度按企业声誉得分从低到高分为十组,每组

分别赋值1-10,企业声誉得分越高赋值越高

注:因子分析中提到的变量均为标准做法,其中可持续增长率指标较为少见,在这里注

明一下,可持续增长率=净资产收益率*收益留存率/1-净资产收益率*收益留存率)

参考文献

[1]管考磊,张蕊.企业声誉与盈余管理:有效契约观还是寻租观[].会计研

究,2019.(01):59-64.

[2]常丽娟, and 屈雯. "声誉效应视角下高管机会主义行为对企业财物绩效水平的影响——来自沪,深A股的实证研究." 工业技术经济 34.11(2015):9.

代码:

数据量:

描述性统计:

结果数据

企业声誉(因子分析法)Stata计算代码2000-2024年.zip

大小:(30.15 MB)

只需: RMB 35元

马上下载

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

2000-2021年上市公司企业声誉得分和评级测算-含原始数据、计算结果及do代码

2000-2023年上市企业声誉指标参考顶刊文献含详细构造过程Stata代码 因子分析方法

【23重磅,附详细代码!】2000-2023上市公司企业声誉,企业形象评价数据,因子分析法

【更新至2023】企业声誉:因子分析法2023-2000上市公司数据含Stata代码参考说明

【更新至2023】企业声誉媒体关注法2023-2001年上市公司Stata面板数据含参考说明

【顶刊变量】2000-2023年上市公司企业声誉数据集,附原始数据+因子法可复现测算代码!

【2025整理】2000-2024上市公司企业声誉数据,含原始数据+代码+结果

【更新至2024】上市公司超额商誉数据2024-2000行业中位数/均值企业 含stata代码

【到2024】【推荐】上市公司企业声誉 原始数据+stata代码 2000-2024

栏目导航

经管文库

stata专版

行业分析报告

文献求助专区

数据交流中心

计量统计软件

热门文章

告别熬夜头秃!3天论文特训,实现从“无从下 ...

CDA数据分析脱产就业班于2025年12月08日开班 ...

助力高阶认证备考!CDA 三级新上线第一套官 ...

《财经论丛》投稿与录用过程

全球晶圆清洗机市场调研:全球前十强生产商 ...

智能工厂发展报告(2025年)

全球改性芳香胺固化剂市场分析:前5强生产商 ...

中国财经新闻微信公众号数据

2025年度全球人工智能治理报告

全球AI应用平台市场全景图与趋势洞察报告

推荐文章

【23重磅,附详细代码!】2000-2023上市公司企业声誉,企业形象评价数据,因子分析法

2000-2023年上市企业声誉指标参考顶刊文献含详细构造过程Stata代码 因子分析方法

【更新至2023】企业声誉:因子分析法2023-2000上市公司数据含Stata代码参考说明

【顶刊变量】2000-2023年上市公司企业声誉数据集,附原始数据+因子法可复现测算代码!

2000-2021年上市公司企业声誉得分和评级测算-含原始数据、计算结果及do代码

26年寒假天津站|Gemini论文写作&数据分析 ...

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏