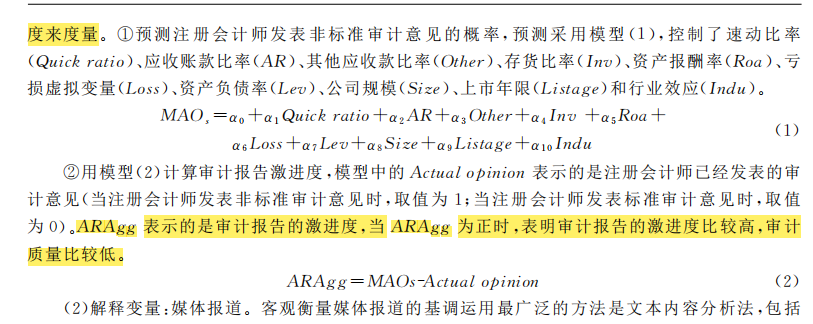

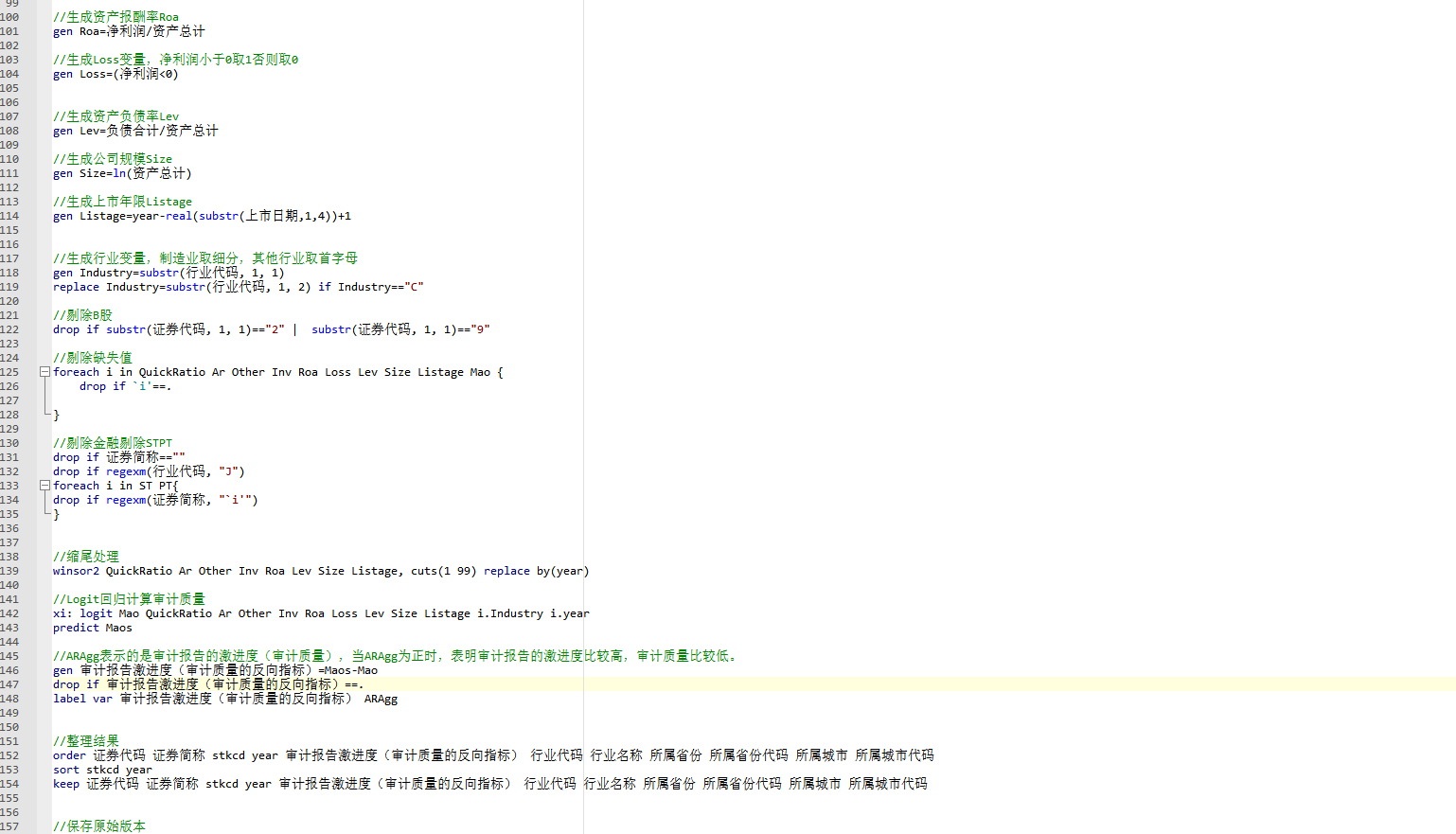

②用模型(2)计算审计报告激进度,模型中的Actual opinion 表示的是注册会计师已经发表的审 计意见(当注册会计师发表非标准审计意见时,取值为1;当注册会计师发表标准审计意见时,取 值 为0)。ARAgg 表示的是审计报告的激进度,当ARAgg 为正时,表明审计报告的激进度比较高,审计质量比较低。

只需: RMB 35元 马上下载

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏