经管之家App

让优质教育人人可得

立即打开

2026年人形机器人万亿赛道投资全景

银创产业通

2025年11月21日 08:30

广东

当特斯拉Optimus Gen3产线进入安装倒计时,Figure以390亿美元估值刷新行业纪录,国内厂商年营收突破十亿并斩获千万级订单——人形机器人产业在2026年正从“概念验证”的0-1阶段,迈向技术定型、产能释放与场景落地的1-10关键期。这一跃迁不仅得益于头部企业的技术积累,更受到全球供应链重构以及国内政策与资本的双重推动,有望复制新能源汽车早期爆发的增长路径,成为未来10至20年最具颠覆潜力的黄金赛道。

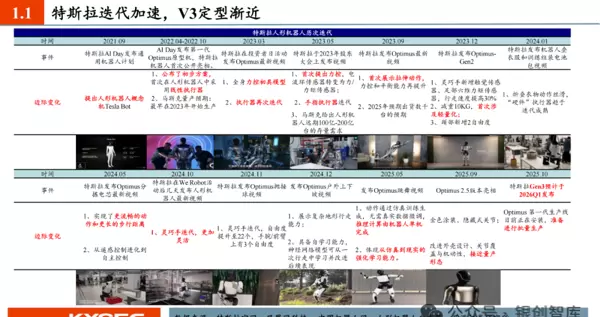

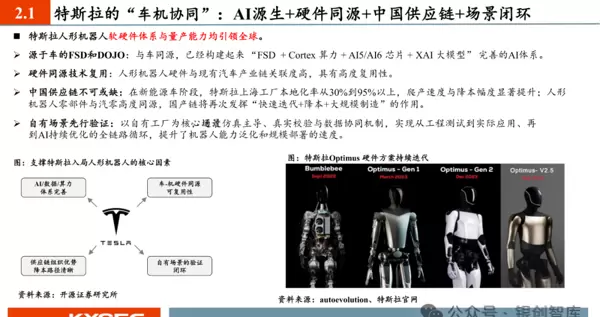

作为人形机器人领域的“鲶鱼”,特斯拉凭借其在汽车产业中沉淀的规模化制造能力,重新定义了机器人研发与生产逻辑。Optimus系列的技术演进路线清晰指向2026年的量产目标。

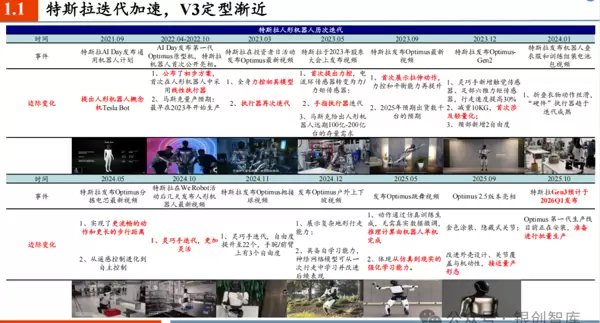

技术迭代:从“能行走”到“可操作”,硬件方案趋于成熟。自2021年AI Day首次亮相以来,Optimus已完成多轮升级:2023年Gen2实现减重10公斤、行走速度提升30%;2024年11月通过抛接球视频展示具备22个自由度的灵巧手(新增手腕/前臂3个自由度);2025年5月跳舞视频验证了“仿真训练→单机推理”的强化学习闭环;同年9月发布的Optimus2.5采用金色涂装与隐藏式关节设计,已高度接近最终量产形态。执行器方面,线性单元采用“无框力矩电机+行星滚柱丝杠”组合,适配大腿、大臂等高负载部位;旋转执行器则以“无框力矩电机+谐波减速器”为主,满足上肢动作精度需求,整体技术路线已无重大不确定性。

量产规划:根据特斯拉2025年第三季度财报会议及股东大会披露信息,Optimus Gen3(首款量产机型)预计于2026年第一季度正式发布,并于当年12月启动百万台级年产产线。具体节点包括:2025年12月中旬完成V3图纸冻结,2026年2月至3月确定量产版本并下单,8月敲定核心供应商名单,10月起实现规模化下线。长期来看,特斯拉规划产能将达“数千万甚至上亿台”规模。

价值锚点:马斯克“十年万亿美金”薪酬计划中的第三阶段明确要求,在特斯拉市值达到3万亿美元之前,Optimus需累计交付100万台(截至2035年),对应约5000亿美元的市值增量。该目标为机器人业务设定了清晰的长期价值边界。

除特斯拉外,Figure成为海外另一关键变量,其发展路径聚焦融资扩张、产能建设与客户合作三重驱动。

资本热度:2025年9月,Figure完成超10亿美元C轮融资,投后估值攀升至390亿美元,相较2024年B轮的26亿美元增长逾14倍。按远期测算,其市销率(PS)约为19.5倍,为整机企业提供了重要的估值参考基准。

产能布局与应用场景:2025年3月,Figure启动垂直整合生产基地BotQ,具备“机器人制造机器人”的自我复制能力,目标年产能达10万台。同时,已与宝马达成战略合作,推进机器人在仓储物流与智能制造场景的实际部署,商业化落地进度领先行业预期。

产品演进:2025年推出的Figure03是首款专为大规模量产而设计的机型,对外壳结构和关节机动性进行了系统优化,标志着其从“技术验证平台”向“可交付产品”的实质性转变。

中国正逐步构建“政策引导+资本助力+订单兑现”的良性生态,头部企业加快资本化进程,互联网与制造业巨头纷纷入局。预计2026年将首次实现“万台级”出货,整体竞争力持续增强。

国家层面已为人形机器人设定清晰的发展蓝图。工信部发布的《人形机器人创新发展指导意见》明确提出:“2025年实现整机批量生产,2027年建成具有国际竞争力的产业生态体系”。此外,《“十四五”规划建议》将“具身智能”列为核心前沿技术之一,与量子科技、6G等并列,定位为“新的经济增长点”,提供长期战略支撑。

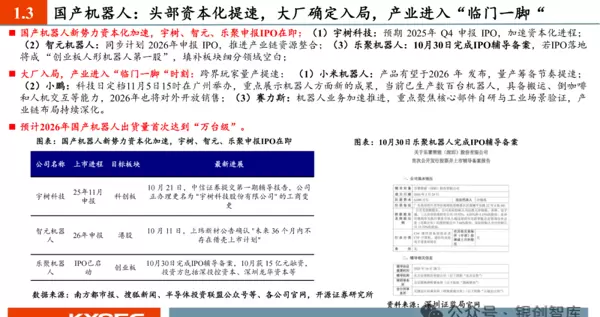

在政策红利与市场前景双重激励下,国内人形机器人领域迎来资本化高潮。宇树、智元、乐聚等一批新兴企业已启动IPO筹备流程,加速走向公开市场。与此同时,多家跨界科技与制造企业加大投入,推动产业链协同升级,进一步夯实国产化替代与全球化竞争的基础。

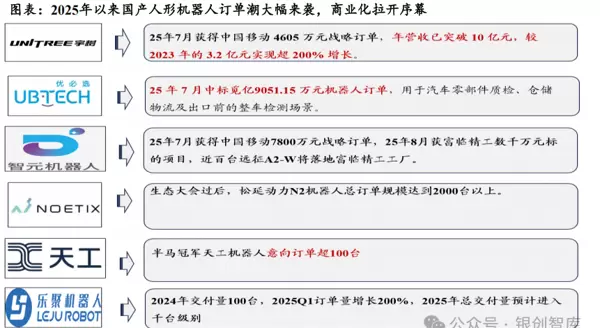

2025年以来,国产人形机器人产业加速迈向商业化落地阶段,头部企业订单规模持续扩大,应用场景不断拓展,标志着行业正从“试点验证”迈入“规模化应用”的新周期。年营收突破10亿元逐渐成为行业常态,出货量预计在2026年首次实现万台级跨越。

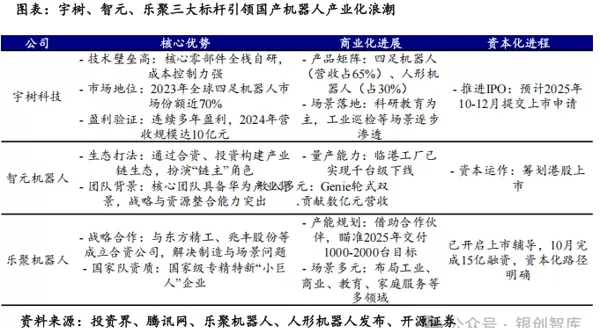

宇树科技计划于2025年第四季度申报科创板,已于2025年10月提交首期辅导报告;2024年全年营收达10亿元,同比增长超200%。智元机器人则瞄准港股市场,预计2026年启动上市流程,核心团队具备华为技术背景,已实现千台级机器人下线。乐聚机器人于2025年10月完成创业板IPO辅导备案,并完成15亿元融资,投资方包括深投控资本等机构,有望成为“创业板人形机器人第一股”。

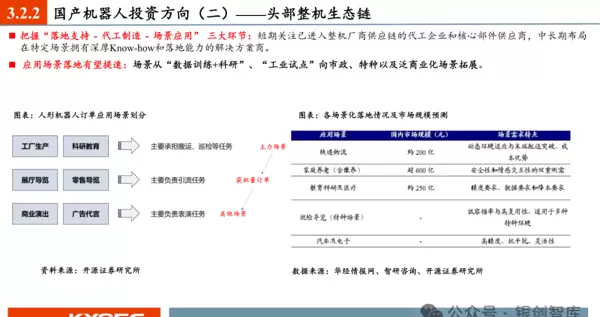

跨界科技企业也在积极布局生态链:小米机器人项目量产筹备提速,预计2026年正式发布;小鹏汽车在2025年11月5日举办科技日活动,现场展示了机器人搬运物品、倒咖啡等实用能力,目前已生产数百台样机,计划于2026年对外开放销售;赛力斯则聚焦核心部件自主研发与工业场景应用验证,持续深化产业链整合。

自2025年起,国产厂商在订单获取和场景覆盖方面取得显著突破:

根据开源证券测算,2026年国产人形机器人整体出货量将突破万台,相较2025年“千台级”的交付规模实现量级跃升。其中,乐聚机器人预计2025年交付量进入千台级别,2026年将进一步放量增长。

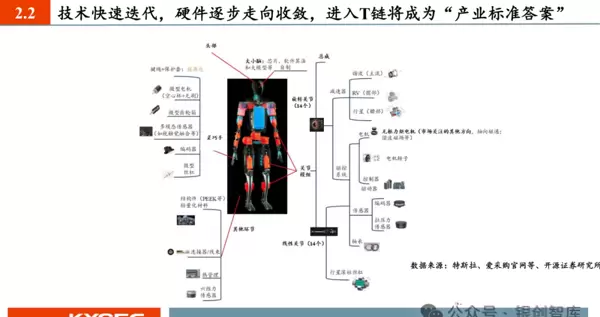

随着技术路线逐步收敛、供应链日趋成熟,人形机器人产业正由“卡脖子”困境转向“国产替代”路径,关键零部件的自主化突破成为降本增效与大规模量产的核心驱动力。

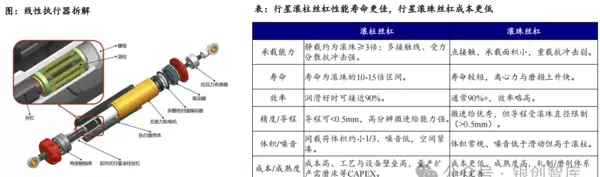

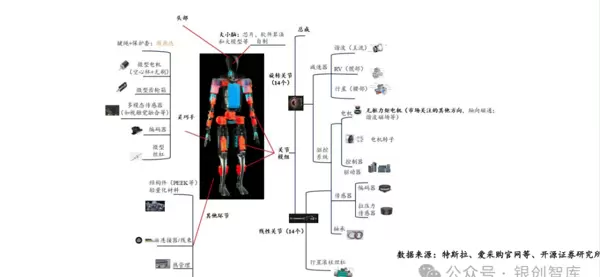

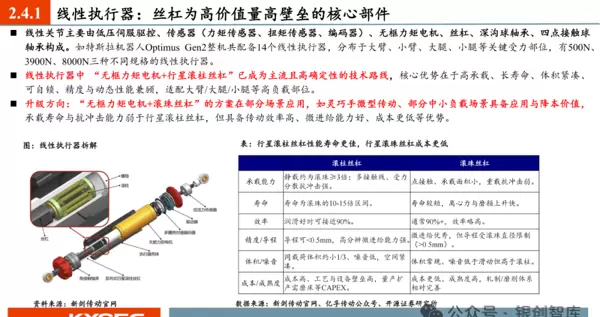

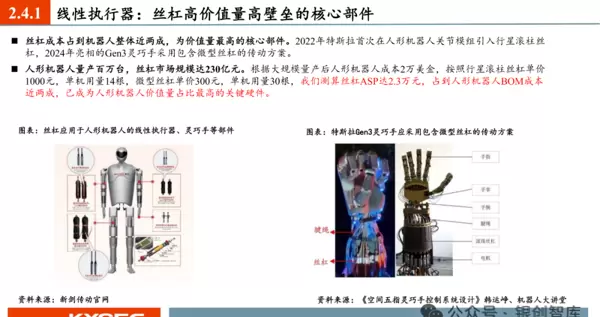

线性执行器作为高负载部位的关键组件,当前普遍采用“无框力矩电机+行星滚柱丝杠”组合方案。该结构具备高承载能力、长寿命、体积紧凑且支持自锁,适用于大臂、大腿等主要受力关节。其中,丝杠类部件占整机BOM成本近20%,在百万台量产情景下,市场规模可达230亿元。未来升级方向集中在“无框力矩电机+滚珠丝杠”集成方案,在灵巧手微型传动及中小负载场景中展现出更高的传动效率与成本优势。尽管其承载寿命略低于滚柱丝杠,但在实用性与经济性之间实现了更优平衡。

旋转执行器领域,“无框力矩电机+谐波减速器”已成为行业主流配置,凭借高减速比、轻量化、高精度等特点,广泛应用于上肢与中枢关节。后续发展方向将向行星减速器和摆线/RV减速器延伸:行星方案具有刚性强、传动效率高、成本低的优势,适合下肢等对背隙敏感的重载关节;而摆线或RV减速器则因大减速比与高承载性能,有望通过小型化设计与材料工艺改进,应用于腰髋等关键部位,但目前仍需解决体积、重量与制造成本之间的矛盾。

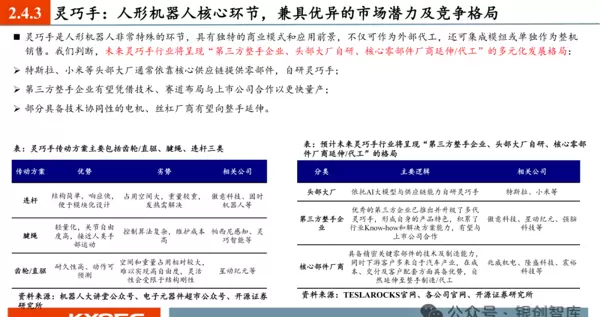

灵巧手是实现精细操作的核心模块,主流技术路径为“直驱系统(微型滚珠丝杠 + 微电机 + 齿轮箱 + 腱绳)+ 轻量化结构件”。该方案既能保障动作耐久性和控制可预测性,又能通过腱绳传动模拟人类手指多关节协同运动。未来升级方向为推进“微型无框力矩电机+微型滚珠丝杠一体化”设计,以提升扭矩密度与控制精度。长远来看,或将采用“滚珠为主、关键指位辅以滚柱丝杠”的复合结构,兼顾使用寿命与负载能力。

电机系统呈现多元化适配格局,主要包括“无框力矩电机(用于躯干关节)+ 无刷电机 + 空心杯电机”。无框力矩电机因其输出力矩大、结构紧凑,成为身体关节的主要选择;空心杯电机则依靠小直径、高转速特性,支撑手指等需要快速响应的动作单元。技术升级重点在于发展微型无框力矩电机,尤其针对手腕、指根等高精度需求场景,通过增加极数与优化磁路设计来提高转矩密度,但当前仍面临极小空间内热管理与材料选型的技术挑战。

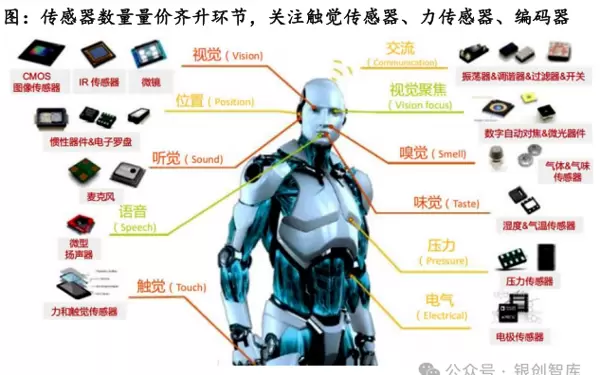

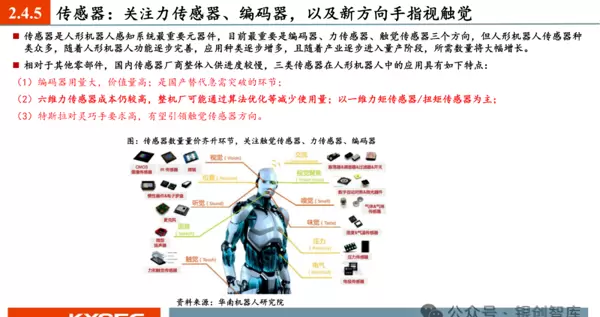

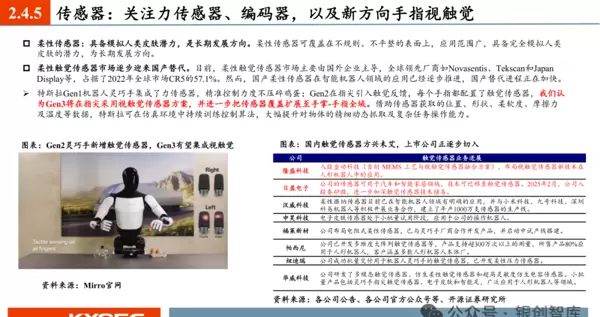

传感器方面,力矩传感器与编码器构成当前感知系统的两大基础元件:前者确保动作力度精准可控,后者提供位置与速度反馈信息。未来发展趋势明确指向视触觉融合传感技术。例如特斯拉Gen3灵巧手计划将传感器部署范围从指尖扩展至手掌全域,利用位置、形状、温度等多维数据增强抓取能力和复杂任务执行水平。国内柔性触觉传感器厂商正在加速打破海外垄断,推动国产替代进程。

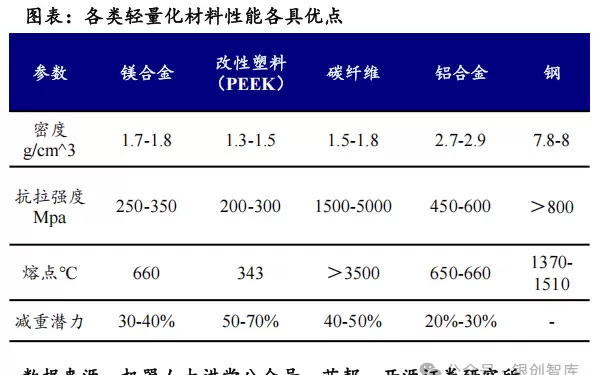

轻量化材料当前主要采用PEEK材料与铝镁合金。PEEK密度仅为1.3–1.5g/cm,减重效果可达50%–70%;铝镁合金则凭借30%–40%的减重能力,成为结构件常用材料。长期来看,液态金属将成为下一代重点发展方向,其更高强度与更轻质量的特性有望突破传统材料性能瓶颈。蓝思科技已自主研发液态金属材料,并成功应用于机器人关节与灵巧手结构中。

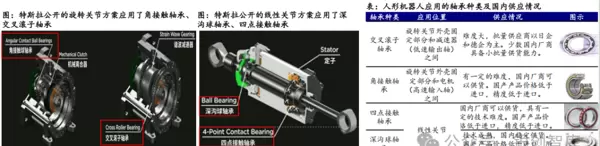

在人形机器人核心零部件体系中,轴承环节已形成四类关键适配方案。旋转关节主要采用角接触轴承与交叉滚子轴承,其中交叉滚子轴承因涉及复杂热处理与精密磨削工艺,技术壁垒较高,长期由日德企业主导量产;而线性关节则普遍使用技术成熟的深沟球轴承和四点接触轴承,国内厂商在此领域已实现稳定供货。

当前发展重点聚焦于国产替代进程的加速以及薄壁交叉滚子轴承的技术突破。依托汽车供应链积累的制造工艺与联合开发经验,国内企业正逐步打破海外垄断格局,推动核心部件自主化率提升。

加工设备作为产业上游的“卖铲人”,直接受益于人形机器人零部件的大规模制造需求。目前核心装备包括用于丝杠与减速器精加工的磨床、齿轮加工机床、电机线圈生产的绕线机,以及电机平衡检测所用的平衡机等。

其中,磨床价值量最高,在百万台级量产背景下市场规模达46.3亿元;绕线机与平衡机分别对应27.1亿元和17.6亿元的市场空间。未来升级方向将集中于自动化产线建设与高精度加工工艺优化,以提升批量生产效率与零部件一致性水平。

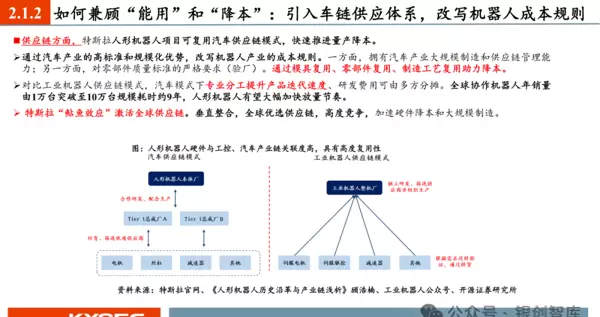

人形机器人产业链与汽车工业高度协同,尤其在电机、减速器、结构件等领域具备显著共通性。中国供应链凭借“降本能力、量产经验、快速响应”三大优势,已成为全球规模化落地的重要支撑力量。

成本控制:复制本土化成功路径

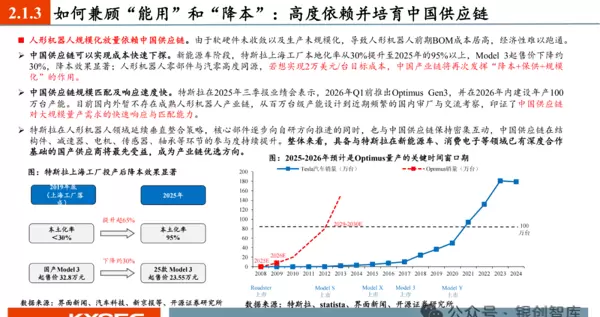

特斯拉上海工厂本地化率从2019年的30%提升至2025年的95%,带动Model 3起售价下降约30%。若要实现人形机器人单台2万美元的成本目标,需在国内供应链中复刻该降本逻辑,重点覆盖结构件、减速器、电机等核心模块。

响应效率:匹配百万台产能节奏

特斯拉规划于2026年内建成年产百万台产能,目前全球尚无成熟配套产业链。得益于在汽车及消费电子领域积累的“大规模制造+快速迭代”能力,国内供应商可高效支持产能建设。特斯拉频繁赴国内审厂也印证了其对中国供应链的高度依赖。

角色跃迁:从辅助供应到核心主导

国内企业在多个关键环节已具备量产能力,如五洲新春(丝杠)、万向钱潮(轴承)、隆盛科技(传感器)、蓝思科技(轻量化材料)等。未来有望由“配角”升级为“主角”。具备新能源车合作背景的企业(如拓普集团、三花智控)更易优先切入特斯拉供应链体系。

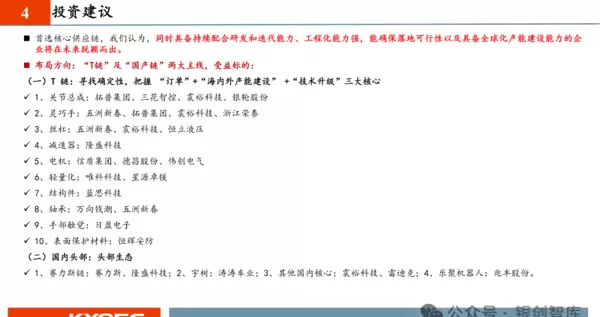

2026年人形机器人投资应围绕两条核心路径展开——特斯拉供应链(T链)与国产头部生态链(国产链),优选具备“高技术壁垒、强订单确定性、高产能匹配度”的标的。

T链即特斯拉供应链,核心在于紧跟其量产节奏,分享规模化红利。重点关注以下细分方向:

国产链聚焦自主可控与国产替代进程,把握从“技术验证”迈向“商业化落地”的成长红利。

总体来看,2026年人形机器人产业呈现海内外协同发展态势,技术路线逐步收敛,产能持续释放,标志着行业正式迈入规模化发展的“黄金期”。随着核心部件国产化不断取得突破,应用场景持续拓展,人形机器人有望继智能手机、新能源汽车之后,成为下一代通用技术平台,深刻重塑制造业与服务业格局。

本报告系统梳理了2026年行业规模化量产的核心趋势、全球企业进展及八大核心环节的技术与供应链格局,清晰界定“T链+国产链”投资主轴及相关重点标的。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏