经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

【数据】上市公司企业审计师工作量压力数据2023-2000年

楼主

JohnLin@@

273

0

收藏

2024-12-21

测算方式:

本研究工作量压力是指审计师与其他人相比负载的超额工作量产生的工作压力。主要从两个方面刻画,将其他人作为参照对象,一是本所同事,即审计师归属的会计师事务所的其他签字审计师;二是行业同仁,即被审计客户公司所属行业的其他公司的年报签字审计师。具体测量方法如下。

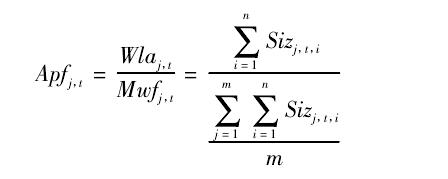

(1)以本所同事作为参照对象的审计师工作量压力(Apf),具体公式为

其中,j为审计师个人,n为j审计师第t年审计的上市公司数量,m为j审计师所属会计师事务所的签字审计师人数,

Wla

为j审计师第t年的工作量(当年审计的上市公司年末资产合计数),Mwf为j审计师第t年所属会计师事务所所有签字审计师的平均工作量。

Apf数值越大表示j审计师比本所同事负载的超额工作量越大,工作量压力越大。此外,鉴于中国上市公司年报通常由两位审计师签字,本研究主测试部分采用两位签字审计师的工作量压力的均值作为i公司第t年的签字审计师工作量压力的数据。

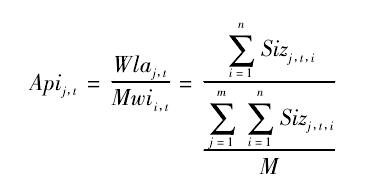

(2)以行业同仁作为参照对象的审计师工作量压力(Api),具体公式为

其中,Mwi为i公司第t年所属行业的所有签字审计师的平均工作量,M为i公司所属行业中签字审计师人数。Api数值越大表示j审计师比行业同仁负载的超额工作量越大,工作量压力越大。

资料范围:

5.55万个样本,5424家企业,包括原始数据、计算过程和最终计算结果

参考文献:

闫焕民,王浩宇,张雪华.审计师工作量压力、组织支持与审计意见决策[J].管理科学,2020,33(04):19-36.9

代码

数据量

结果数据

【数据】上市公司企业审计师工作量压力数据2023-2000年

大小:(76 Bytes)

只需: RMB 35元

马上下载

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

告诉大家一个可以下载上市公司2004年以前的年报!!!

上市公司资料解读

[原创]上市公司假账是如何出炉的? -1

[求助] 哪里可以查询分行业的上市公司名单

上市公司现金舞弊审计对策

美国加州地区上市公司名录

为何一些上市公司退市会变抢劫?

只有上市公司才有股东分红吗?

上市公司审计风险面面观——审计

上市公司的非审计服务费用从哪里找?

栏目导航

经管文库(原现金交易版)

经管在职研

经管高考

教师之家与经管教育

外文文献专区

真实世界经济学(含财经时事)

热门文章

在概率与代码之间:Agent Skills 是 AI 的枷 ...

CDA数据分析脱产就业班于2026年3月7日开班! ...

癌症·真相:医生也在读(菠萝)

北大国发院 - 2026生活经济报告

脑机接口行业深度报告:顶层战略支持,国产 ...

天堂的证据(〔美〕埃本·亚历山大)

半导体行业分析手册之二:混合键合设备,AI ...

芜湖造船厂为我国高端船舶制造自主创新再添 ...

表格结构数据特征与CDA数据分析师:精准适配 ...

CDA 认证考试大纲 2025 重磅更新:一二级考 ...

推荐文章

[求助] 哪里可以查询分行业的上市公司名单

只有上市公司才有股东分红吗?

美国加州地区上市公司名录

上市公司现金舞弊审计对策

告诉大家一个可以下载上市公司2004年以前的年报!!!

2026JG学术冬训营:从Stata初高到Python机器 ...

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏