立即打开

介绍

- 年份:2002-2024

- 统计范围:A股上市公司

- 已剔除金融STPT,缩尾为前后1%缩尾,已剔除缺失值

- 结果数据格式为:包含dta和excel格式。

- 代码格式:do文件(Stata14/15/16/17)

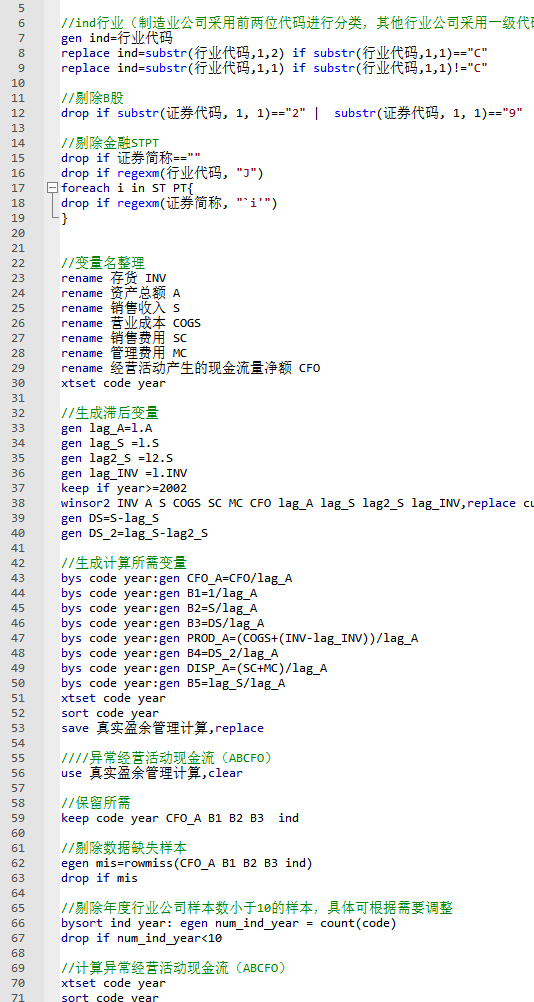

- 字段包含以2012年的证监会行业标准,制造业使用二级分类,其他行业使用大类,本文剔除金融行业,如果不需要可以把对应代码删掉即可。

- 字段包含是否ST、PT的虚拟变量(以当年是否ST、*ST或PT为判断标准),本文剔除ST、*ST或PT类股票,如果不需要可以把对应代码删掉即可。

计算说明:

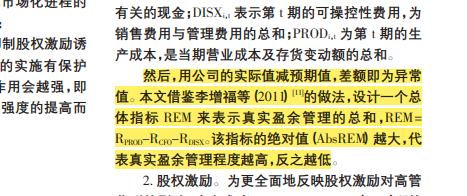

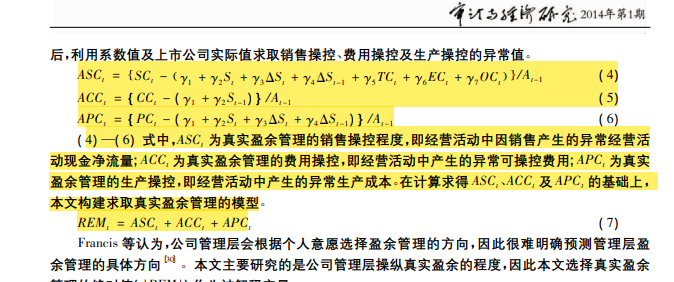

对于真实盈余管理,我们仿照Roychowdhury(2006)和Cohenetal.(2008),用异常经营活动现金流(R_CFO)、异常费用(R_DISX)和异常产品成本(R_PROD)三个分指标来计量。

首先,分年度和行业回归估算出计算出正常的经营活动现金流、正常费用和正常产品成本,具体模型如下:

现金流量模型

产品成本模型

费用模型

变量说明:

- CFOt 表示第 t 期的经营活动现金净流量;

- At-1 为第 t-1 期期末总资产;

- SALESt 表示第 t 期销售收入;

- △SALESt 表示第 t 期的销售收入相比第 t-1 期的销售收入变动额;

- △SALESt-1 表示第 t-1 期的销售收入相比第 t-2 期的销售收入变动额;

- PRODt 为第 t 期的生产成本,是当期营业成本及存货变动额的总和;

- DISEXPt 表示第 t 期的可操控性费用,为销售费用与管理费用的总和。

然后,用公司的实际值减预期值,差额即为异常值,分别算出异常经营活动现金流、异常产品成本和异常费用。

有关最后的盈余管理程度代码里面提供了两种计算方法:

- 第一种:REM1= R_CFO+R_PROD+R_DISEXP, AbsREM1为REM1的绝对值

- 第二种:REM2= R_PROD-R_CFO-R_DISEXP, AbsREM2为REM2的绝对值

参考文献

【真实盈余管理1参考】:侯晓红,姜蕴芝.不同公司治理强度下的股权激励与真实盈余

管理一一兼论市场化进程的保护作用[J].经济与管理,2015,29(01):66-73

【真实盈余管理2参考】:曹国华,鲍学欣,王鹏.审计行为能够抑制真实盈余管理吗?[J]

审计与经济研究,2014,29(01):30-38

代码:

数据量

数据量

描述性统计:

描述性统计:

结果数据:

结果数据:

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏