经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

【更新至2024】上市公司研发操纵数据2008-2024含Stata/Excel格式

楼主

小王爱吃羊

268

0

收藏

2025-10-06

介绍

年份:2008-2024

范围:A股上市公司

两个版本:研发操纵(未剔除金融 STPT)、研发操纵(已剔除金融 STPT)Dta+Excel

样本选择:全部A股2008-2023年数据(“研发支出”在数据库中是从1998年开始,经过处理之后的数据起点为2008年)

与大多数文献相同,做了如下的处理:剔除金融行业的样本;剔除当年年末被ST、*ST或PT的上市公司;剔除有缺失值的公司样本

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

行业参照证监会2012年行业分类标准

并对连续型变量进行了1%和99%分位数的缩尾处理

计算说明

[1宋岩,刘悦婷.融资约束与研发操纵:基于股权激励的门槛回归分析.改

革.2022.(07):144-154

[2]万源星,许永斌,许文瀚.加计扣除政策、研发操纵与民营企业自主创新[J].科研管理,2020,41(02):83-93.

在上述模型中:

TA为总资产;

RD为研发支

出;

MV为企业市值取对数;

TBQ为企业托宾Q

值;

INT为营业利润;

NMRD 是根据模型估计得

到的正常研发支出;

ABRD则为企业的异常研发支

出即研发操纵部分。

将异常研发支出(ABRD)

取绝对值构造

研发操纵变量RDIN

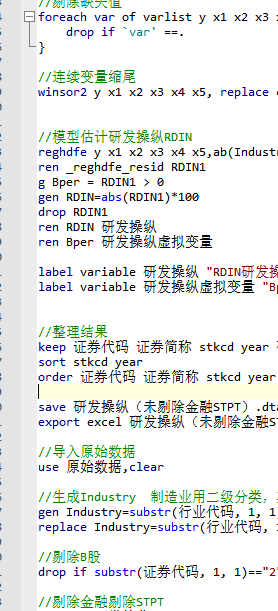

代码:

数据量:

描述性统计:

结果数据

上市公司研发操纵&研发操纵虚拟变量Stata计算代码2008-2024年.zip

大小:(25.94 MB)

只需: RMB 35元

马上下载

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

stata能不能读取excel格式的文件呀?

请问如何将stata中计算的矩阵结果导成excel格式?

【更新至2023】上市公司研发操纵数据2023-2008含Stata代码过程原始数据参考结果

【2023】各省电力消费量数据2023-1990年含Stata格式与Excel格式面板数据

【研发操纵】A股上市公司研发操纵计算Stata代码(附2008-2024年数据)

【2025整理】2008~2024上市公司研发操纵数据。原始数据+do+结果dta,excel

【更新至2024】智慧城市DID智能建造城市2000-2024年含Stata、Excel格式

【更新至2024】上市公司ZF补助数据2007-2024年Stata/Excel格式

【更新至2024】上市公司异常审计费用2001-2024年含stata/Excel格式

【2024】上市公司与各省税收征管强度数据Excel格式/stata代码2000-2024年

栏目导航

经管文库(原现金交易版)

SAS专版

经管高考

案例库

求助成功区

真实世界经济学(含财经时事)

热门文章

表格结构数据的核心特征及具象实例解析

毕马威 - 中国内地与香港IPO市场2025年回顾 ...

高教现代数学基础23 矩阵计算六讲 徐树方,钱 ...

求Journal of Computational and Graphical ...

查找文献Digital mapping of soil organic ...

《技术的本质》epub版本

精准匹配,菁英相伴--经管之家单身俱乐部, ...

科研时间70%耗在“下载-复制-粘贴”?零代码 ...

Stata 19.0 Win 安装文件

我该如何记住你?智能体记忆系统的演化之路

推荐文章

【更新至2023】上市公司研发操纵数据2023-2008含Stata代码过程原始数据参考结果

【研发操纵】A股上市公司研发操纵计算Stata代码(附2008-2024年数据)

【2025整理】2008~2024上市公司研发操纵数据。原始数据+do+结果dta,excel

2026JG学术冬训营:从Stata初高到Python机器 ...

【必看】【本版版规,欢迎发悬赏贴求助】

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏