数据介绍:

- 年份:2000-2024

- 范围:A股上市公司

- 三个版本:企业专业化程度(未剔除未缩尾)、企业专业化程度(已剔除金融STPT未缩尾)、企业专业化程度(已剔除金融STPT已缩尾)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件,包含生成结果的代码和对结果数据进行分析并生成图像的代码

- 分析结果及论文图表均在帖子末尾的压缩包,可直接下载查看情况

计算说明

(本部分由于参考中的做法,剔除了VSI偏离合理值域[0,1]区间的观测值,因此部分公司的部分年度数据可能会被剔除从而导致数据年度不连贯,此为正常现象,不影响数据的使用)

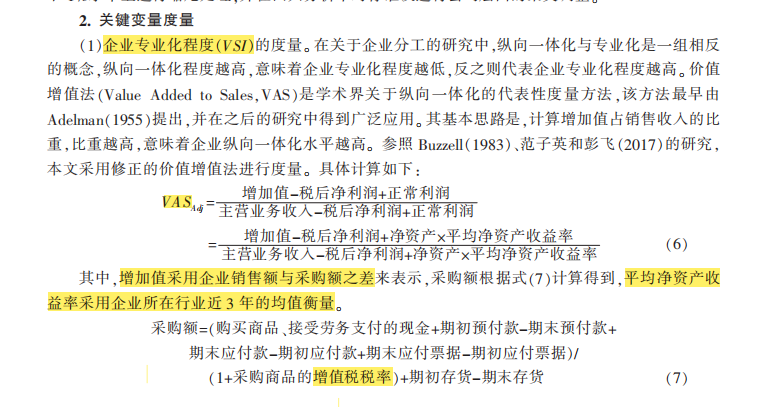

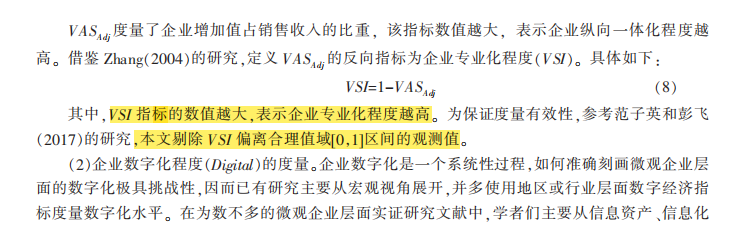

【企业专业化程度】使用参考中的公式计算企业专业化程度(VSI)的度量。在关于企业分工的研究中,纵向一体化与专业化是一组相反的概念,纵向一体化程度越高,意味着企业专业化程度越低,反之则代表企业专业化程度越高。价值增值法(VAS)是学术界关于纵向一体化的代表性度量方法,该方法最早由Adelman(1955)提出,并在之后的研究中得到广泛应用。其基本思路是,计算增加值占销售收入的比重,比重越高,意味着企业纵向一体化水平越高。参照研究,采用修正的价值增值法进行度量。

具体计算如下:

- VAS1=(增加值-税后净利润+正常利润)/(增加值-税后净利润+正常利润)

- 增加值=主营业务收入-采购额

- 采购额=(购买商品接受劳务支付的现金+期初预付款-期末预付款+期末应付款-期初应付款+期末应付票据-期初应付票据)/(1+采购商品的增值税税率(17%))+期末存货-期初存货

- 正常利润=净资产×平均净资产收益率

- 平均净资产收益率=企业所在行业近3年的均值衡量(近三年为今年、去年、前年)

- VAS2的计算与VAS1公式相同,不同之处在于将采购商品的增值税税率替换为0%,并将净资产的计算方式变为:净资产=资产总额-负债总额-少数股东权益。

- VAS3的计算与VAS1公式相同,不同之处在于将采购商品的增值税税率替换为13%,并将净资产的计算方式变为:净资产=资产总额-负债总额-少数股东权益。

- VSI1=1-VAS1;VSI2=1-VAS2;VSI3=1-VAS3

- VSI1为文献中主假设使用的企业专业化程度变量,VSI2、3为稳健性检验使用

参考文献

- 袁淳,肖土盛,耿春晓等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021,No.402(09):137-155.

代码:

数据量:

结果数据

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏