贝叶斯算法与傅立叶级数变换作为数学领域中两个至关重要的工具,分别以概率推理和信号频域分析见长。本文将从数学教师、AI专家以及量化交易员三个专业角度出发,深入探讨这两种方法从理论基础到现代应用的发展脉络。重点在于揭示它们如何应对“不确定性”与“周期性”这两大复杂系统中的核心难题,并探索其融合可能对智能决策体系带来的变革。

设想你正在面对一堆杂乱的股票K线图试图预测明日走势,或希望让人工智能从一张模糊的医学图像中识别出病灶区域。这类问题往往伴随着高度的不确定性和复杂的周期模式,传统经验与直觉在此类场景下极易失效。然而,在数学的工具箱中,早已存在两种极为有效的“利器”——它们虽非魔法,却能提供一种接近“降维打击”的思维方式。

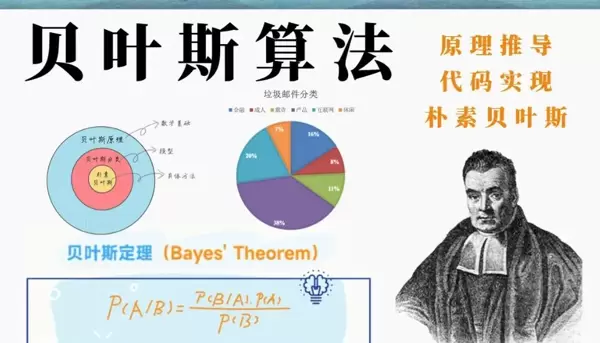

贝叶斯定理的核心,在于构建了一套用于动态更新信念的数学框架。其基本公式如下:

P(A|B) = [P(B|A) * P(A)] / P(B)

该公式结构简洁,却完整地表达了一个认知迭代的过程。其中,先验概率代表在获取新信息之前已有的判断或知识基础。例如,根据历史统计,某只股票在财报发布日上涨的概率为60%,这一数值即构成初始的“先验”。

P(A)

当新的证据出现(如财报表现超出预期),似然概率便开始发挥作用:它衡量的是在某一假设成立的前提下(比如股价将上涨),观察到当前证据的可能性。若过往数据显示,财报超预期时股价有80%的概率上升,则此80%即为对应的似然值。

B

P(B|A)

A

贝叶斯公式的精髓在于,通过将先验与似然相乘,并利用观测证据进行归一化处理,最终得出后验概率。

P(B)

P(A|B)

这一结果反映了在纳入最新数据之后,对原假设更为合理的更新估计。整个过程模拟了人类学习的本质:不断用新信息修正旧观念,使判断逐步逼近真实情况。这不是一次性的结论,而是一个随数据流入持续演进的认知引擎。

相较于频率学派将概率定义为长期重复事件的客观频率,贝叶斯学派更强调概率的主观性与情境依赖性。它不追求绝对确定的答案,而是承认知识的流动性,主张信念应在新证据面前保持开放与可修正。这种哲学取向使其成为处理现实世界中信息不全、环境多变等问题的强大范式。

如果说贝叶斯擅长解决“信不信”的问题,那么傅立叶变换则专注于回答“是什么”——尤其适用于那些被淹没在波动噪声中的隐藏结构。

在傅立叶的视角下,任何看似无序的时间序列信号——无论是音频片段、图像像素变化,还是一整年的股价波动——都可以被分解为若干个具有特定频率、振幅和相位的正弦波(或余弦波)的叠加。傅立叶变换的作用,就如同一个“数学棱镜”,能够将混合信号拆解为其组成成分。

在时域中,我们关注的是信号随时间的变化轨迹:此刻价格是升是降,声音是强是弱。但这些信息常常交织在一起,难以分辨本质特征。

而在频域中,信号被转化为一组频率分量及其对应强度(振幅)与起始位置(相位)。借助这一视角,长期趋势(低频)、季节性波动(中频)和随机噪音(高频)得以清晰分离。

这种转换实现了对复杂波形的“降维处理”:原本棘手的整体分析,转变为对多个简单周期函数参数的研究。这极大提升了滤波去噪、数据压缩和关键特征提取的效率。

无论是去除老唱片中的爆豆声、实现JPEG图像的高效存储,还是从心电图中提取心率变异性指标,背后都离不开傅立叶变换的支持。它构成了一种通用的语言体系,使机器得以“听懂”并“解析”这个充满震荡与节奏的世界。

从AI专家的视角来看,贝叶斯方法与傅立叶变换虽然路径不同,却共同支撑着智能系统的两大核心能力:感知复杂信号的能力 与 在不确定条件下做出合理判断的能力。前者关乎模型如何理解原始输入,后者决定其在模糊环境中能否稳健决策。

贝叶斯方法:小样本、高噪声与不确定性推理的关键支撑

在数据稀少、噪声严重或风险较高的场景下,依赖大样本统计规律的频率学派方法往往难以奏效。此时,贝叶斯方法的优势凸显出来——它能够将领域知识(先验)与实际观测(数据)有机结合,实现概率层面的动态更新。

在人工智能的实际应用中,这种特性体现在多个关键方向:

1. 小样本学习:在医疗影像诊断、工业缺陷检测等专业领域,高质量标注数据获取成本高昂。贝叶斯神经网络通过对网络权重赋予概率分布,不仅能输出预测结果,还能给出预测的置信区间。当遇到训练集中未涵盖的新类型样本时,系统会自动报告高不确定性,提示需要人工复核或主动采集更多相关数据。这种“知道自己不知道”的能力,正是高级智能的重要体现。

2. 抗干扰与鲁棒推理:现实世界的数据常受传感器误差、传输失真等因素影响。贝叶斯框架允许模型在推理过程中保留多种可能解释,并依据证据强度进行加权调整,从而避免因单一错误信号导致整体误判,显著增强系统的容错性与稳定性。

在动态变化的金融市场中,量化专家面临一个根本性挑战:必须从充满噪声的历史数据中挖掘规律,同时应对市场本身作为一个持续演化的非平稳系统的现实。传统的“回测后部署”模式,在面对结构性突变时常常迅速失效。因此,现代量化研究的重点已不再局限于寻找所谓的“完美策略”,而是转向构建具备动态适应能力与精细信号解析能力的智能系统。在此背景下,贝叶斯方法与傅立叶分析作为两种强大的数学工具,分别针对“不确定性”和“周期性”这两大核心难题,提供了互补且深刻的解决方案。

贝叶斯优化:实现交易策略的智能调参与风险前置管理

对量化从业者而言,贝叶斯思维带来的最大变革在于其概率化的认知框架。该方法不追求确定性的预测结果,而是将所有模型参数与未来走势视为具有不确定性的随机变量,并以概率分布的形式进行建模与推断。这种视角从根本上重塑了风险管理的方式。

相较于传统模型仅输出单一预测值(例如“明日股价为102元”),贝叶斯模型则提供一个完整的后验概率分布(如“98至106元之间的置信度达90%”)。这一从“点估计”到“分布估计”的跃迁意义重大。它使得不确定性成为模型输出的一部分,而非事后补充的统计指标。当某资产的价格预测分布表现出高度离散(即高不确定性)时,系统可自动触发风控机制——如降低持仓规模或提高收益门槛——从而实现内生化、实时化的风险控制。

在策略开发过程中,贝叶斯优化显著提升了超参数调优的效率。复杂的交易策略(如高频做市算法或基于机器学习的因子模型)通常涉及大量待调参数,若采用传统网格搜索或随机搜索,计算成本极高,效率低下。

贝叶斯优化将整个策略的表现视为一个未知的黑箱函数,通过构建一个代理概率模型(常用高斯过程)来近似该函数的行为,并结合采集函数(如期望改进EI)智能地平衡“探索”未知但可能优质的参数区域与“利用”已有良好表现的区域。这种方法能够在极少数试验中逼近最优配置,大幅节省计算资源,加速策略迭代周期。

傅立叶变换:穿透噪声,揭示金融时间序列中的隐含周期结构

如果说贝叶斯赋予AI“思考的审慎”,那么傅立叶变换则赋予其“观察的敏锐”。其基本原理在于:任何复杂信号均可表示为多个不同频率正弦波的叠加。通过将数据从“时域”转换至“频域”,我们得以用全新的视角审视原本杂乱的时间序列。

这一转换在人工智能任务中带来了显著增益:

1. 提升计算效率与强化特征表达

卷积神经网络(CNN)是计算机视觉的核心架构,而其关键操作——卷积——在原始空间中的计算复杂度为O(N)。借助卷积定理,可在频域将卷积运算转化为简单的乘法操作。利用快速傅立叶变换(FFT),整体复杂度可降至O(N log N),尤其在处理大图或视频流时带来数量级的速度提升。

此外,图像的频域表示本身就蕴含丰富语义信息:低频成分反映整体轮廓与主体结构,高频部分则对应边缘、细节与纹理特征。AI模型可在频域直接设计滤波器,选择性增强或抑制特定频率内容,实现诸如图像去噪、锐化等预处理操作。

2. 支持音频理解与时序模式识别

在语音识别与音频信号处理中,原始波形难以直接用于深度学习模型。通常使用短时傅立叶变换(STFT)将其转化为频谱图——一种展现时间、频率与能量强度关系的三维表示形式。这种输入方式使模型能够清晰捕捉音高、共振峰、音色等关键声学特征,已成为主流音频AI系统的标准前端。

在金融时间序列分析、物联网传感器数据建模等领域,傅立叶变换可用于检测隐藏的周期性模式(如季节性波动、日周期行为)。通过分离出这些周期分量并单独建模,可以有效提升预测准确性与模型解释力。

3. 增强数据多样性与提升模型鲁棒性

近年来,基于频域的数据增强技术逐渐兴起。例如,采用频域混合策略,交换或融合两张图像的振幅谱与相位谱,生成既保留宏观结构又融合局部细节的新样本,有助于提升模型泛化能力。

更关键的是,在对抗攻击防御方面,研究发现许多微小扰动(人眼不可见却足以误导模型)在频域表现为异常的高频噪声。因此,在训练或推理阶段引入频域约束(如滤除特定高频成分),能有效增强模型对对抗样本的抵抗力,提升部署安全性。

总体而言,傅立叶变换为AI配备了一副“频率眼镜”,使其能够穿透原始数据的表层混乱,洞察其内在有序的能量分布与周期规律,进而执行更高效、更具本质意义的特征操作。

贝叶斯方法的价值:从确定性迷思走向不确定性驾驭

贝叶斯范式的深层价值,在于推动人工智能摆脱对“绝对正确答案”的执念,转而学会接纳、建模并量化不确定性。在自动驾驶感知系统中,贝叶斯滤波技术(如卡尔曼滤波、粒子滤波)正是通过融合来自摄像头、雷达、激光雷达等多种传感器的含噪观测,并结合车辆运动模型的先验知识,持续更新对外部环境状态(如周围车辆的位置与速度)的最优估计。

现实世界的数据普遍面临缺失、异常与测量误差等问题。贝叶斯方法通过概率建模,将噪声特性(如观测方差)纳入模型结构之中,使推理过程自然具备平滑异常干扰的能力,从而获得更为稳健的结果。

金融时间序列看似杂乱无章的波动,经过傅立叶变换这面“数学棱镜”的折射,能够被拆解为多个不同频率的周期性成分之和。这种转换打开了理解市场的全新维度——频域视角,使我们得以超越传统时序观察的局限。

其核心价值之一在于客观识别隐藏周期。借助快速傅立叶变换对价格序列进行功率谱分析,可以明确识别出能量最集中的频率分量,对应着特定的时间周期。这些周期可能与季度财报发布、宏观经济数据披露节奏,甚至是高频算法交易的行为模式相关联。相比依赖主观判断的技术图形,这种方法为周期性择时策略提供了坚实的量化基础。

在实际应用中,傅立叶分析更重要的作用体现在精准滤波与信号分离上。原始市场数据通常混合了高频噪声(如买卖价差扰动)和低频趋势成分。通过构建数字滤波器,可在频域内实施精细操作:例如采用低通滤波器去除日内高频干扰,保留日线级别的主要趋势;或使用带通滤波器专门提取符合策略逻辑的波动周期(如3至5天的短期波动)。相较于传统的移动平均方法,该方式更具科学依据,能有效降低信号滞后,输出更干净、更具代表性的交易信号。

然而,必须警惕其根本局限:经典傅立叶变换基于信号平稳性的假设,而金融市场恰恰以非平稳性、结构性突变和时变特征著称。过去显著存在的周期可能在某一时刻彻底失效。因此,经验丰富的量化研究者不会将其视为“万能工具”,而是结合滚动窗口动态分析,或引入更适合处理非平稳数据的小波变换等进阶技术,审慎运用,防止得出误导性结论。

当前领先的量化体系正朝着融合方向演进:将傅立叶分析作为“显微镜”,深入剖析市场的频率构成,挖掘潜在周期规律;同时以贝叶斯框架充当“导航仪”,持续评估并更新模型对不确定性状态的认知,在动态变化中调整信念与决策权重。这一协同路径标志着向更高层次的自适应智能决策系统的迈进。

通过这种方式,不仅大幅降低了参数试错的成本——往往可减少一个数量级,还能发现更为稳健、泛化能力更强的策略组合,从而显著提升研发迭代效率。更重要的是,它推动量化交易从执着于“做出正确预测”的迷思,转向理性管理“预测不确定性”的成熟范式,实现了与市场本质的真正和解。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏