1.基本面

盈利水平五年最好,现金流量水平、自由现金流量五年最好,经营性应收项目与应付项目基本持平,极低的商誉对应完全自主创新的研发。缺点是:存货五年来一直在增加,挤占资金且有减值风险。

2021-2023年5G周期,业绩会持续提升,估值突破历史高点必然水到渠成。

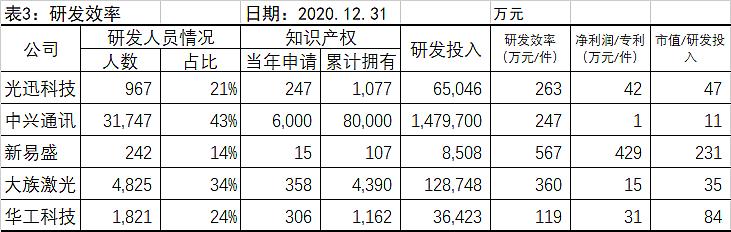

2.研发效率

对比来看,中兴一件专利产生的利润为1万元、明显的边际效益递减到了极致,难道这就是被西方一打就趴下的原因?

新易盛一件专利产生的利润最高、1分钱研发投入对应的市值贡献最高,有泡沫的意思。

大族激光一件专利产生的利润15万,是正常的边际效益递减引起,1分钱研发投入对应的市值贡献35倍、跟其优秀的业绩明显不配比、当前的暴力拉升正在提高这种贡献。

华工与光迅科技都位于武汉,研发效率高于光迅,研发人员是光迅的2倍,研发投入则较光迅少了很多。假定华工的1分钱研发投入对应的市值贡献84倍处于正常水平的话,则光迅科技尚有较大的市值提升空间。

3.光迅科技主营业务前景

3.1 5G通信。赛道、格局大多缘起于政策导向下的长期发展逻辑。5G在华为芯片受限制后经历了低谷,但是不改中国5G领先的格局、新基建势必引领一波5G投资浪潮,行业复合增长率20%以上。

3.2 数据通信。我国“十四五”规划和2035年远景目标纲要提出,充分发挥海量数据和丰富应用场景优势,促进数字技术与实体经济深度融合,赋能传统产业转型升级。数通业务伴随着华为鲲鹏、中软麒麟等服务器业务的蓬勃发展,数据通信业务也会同步爆发。

3.3 光芯片,光迅科技作为光通信行业的国家队,是唯一的从光电芯片、到光器件、光模组全产业链的光器件生产企业,研发投入深厚、核心竞争力强大。

3.4 量子通信+激光器。具备激光器领域的技术积累,军工属性凸显。与国盾成立量子通信合资公司,布局未来。

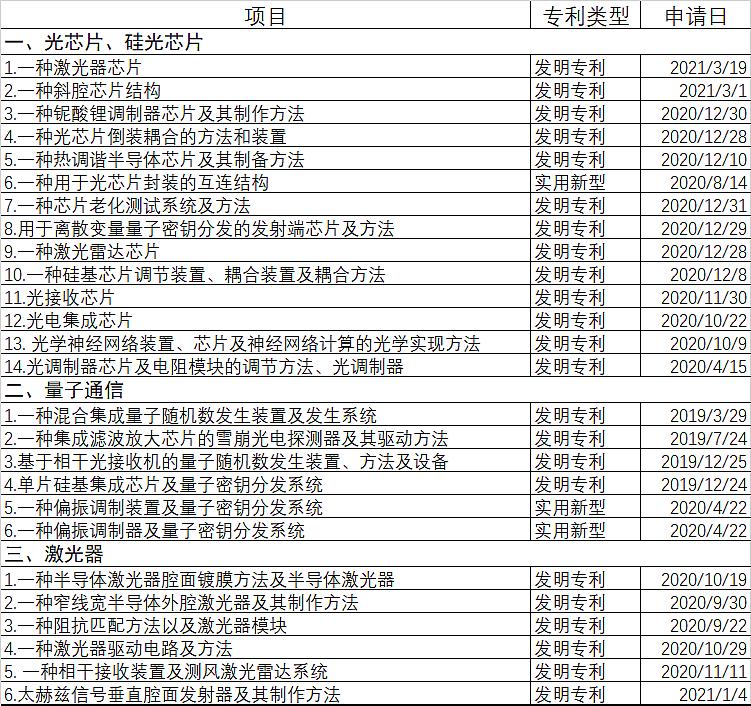

4. 光迅科技专利情况不完全统计:光芯片、量子通信、激光器

5.结论

根据PE来看,华工54:光迅30=1.8:1,光迅科技有较大空间。参考券商研报,也可对2021-2023年业绩进行预判。

唯一的光芯片+光器件+光模组全产业链,赛道、格局都好。目标价:先突破历史高点,再过整数关口。

由于该股近一年无涨停,说明上涨的逻辑不够硬。半仓操作、高抛低吸,等待资金强势后再满仓不迟。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏