来源 芬田财经

未来,大多数城市房价长期下跌符合房地产市场内外环境。

内在因素:

1.房地产的金融属性目前基本剥离,回归到居住(使用)属性。这就基本回归到商品市场逻辑,居住属性-供需关系,但由于限制性行政命令的存在,依然并不完全遵循商品市场。

供给方面。大多数城市在2008年之后到2019年均出现大幅增长,再经过2014-2015的去库存号召,基本供应充足;而居住属性可以通过两个方式获得,一是购买房屋产权自然获取使用权,特点是成本高;二是通过租赁市场只获取商品的使用权,特点是成本低。

不管哪种方式普通商品住宅都是基本居住需求的释放(不论刚需、改善、度假需要),而投资保值属性目前大多数普通商品住宅已经不具备(具备某种稀缺资源的住宅价格不具有代表性)。

2.房子回归到商品的消费属性,供人休息、娱乐,其普通住宅自身对全社会生产率提高的贡献基本为零,你不能把它当作制造车间来看待,这也意味着不会再产生居住之外其他的需求,因为中国租售比很低,单纯想购买之后让渡使用权获取租金的额外新增投资需求已经不具备经济性。

外在因素:

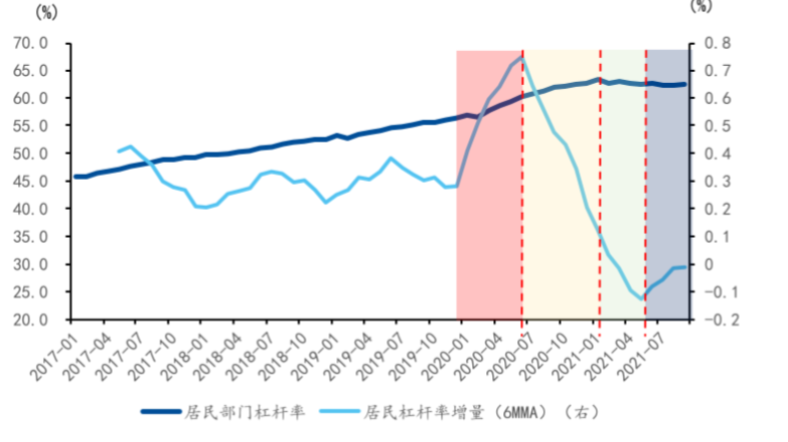

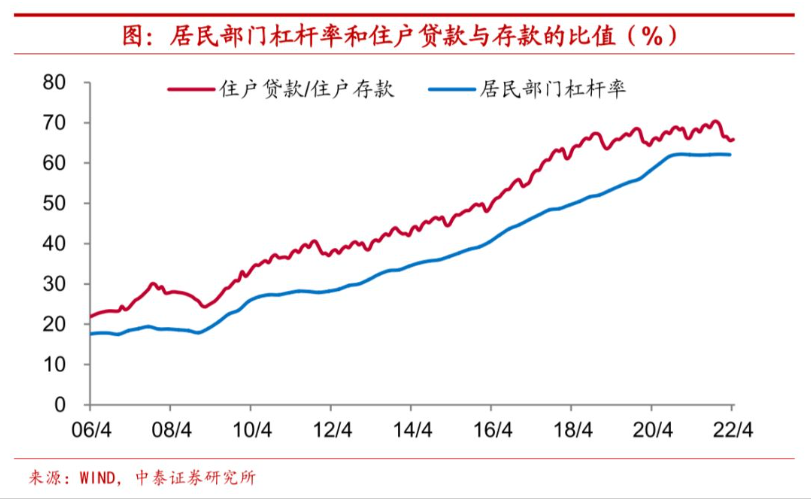

1.居民债务周期

居民杠杆已经超过60%的高位,而当期处于债务周期去杠杆下行阶段,自身购买力下降,信用举债能力也在下降。

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

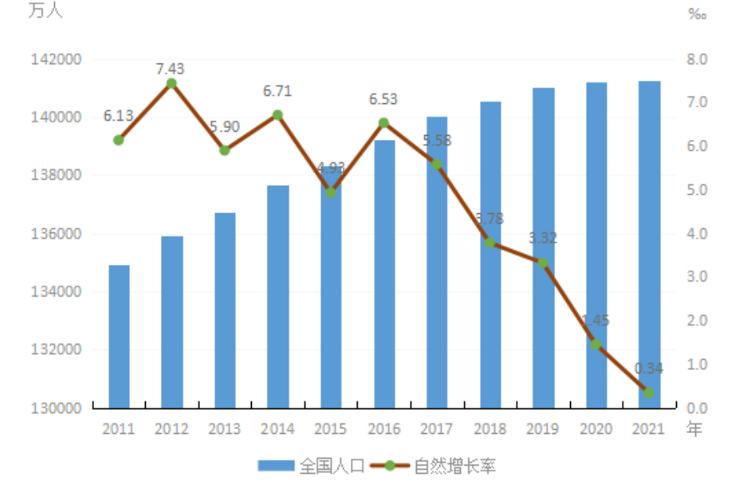

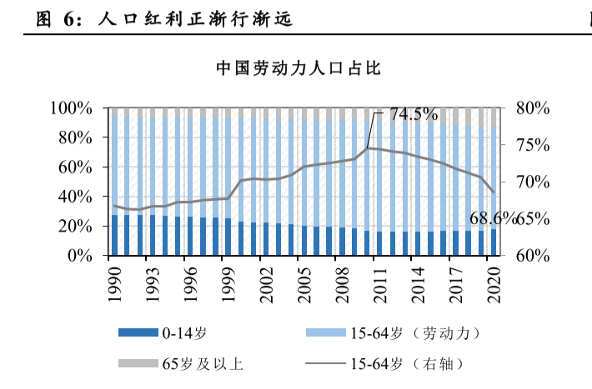

2.中国人口结构的趋势

中国人口结构的自然增长率已经达到3.4‱,同时劳动力人口占比在不断下降,最大的一批60年代婴儿潮时代人口已经陆续进入退休年龄,其子女也多为独生子女购房需求已经基本结束,这意味着劳动力人口的抚养比在快速上升,劳动力人口家庭储蓄将更多向养老、医疗刚性需求倾向。因为收入增长是有限的,而非购房需求的增长未来会不断增长,所以提高社会保障制度的呼声以后会越来越高。

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

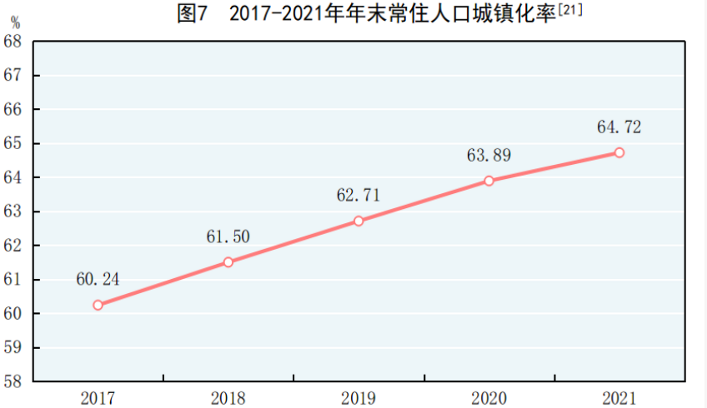

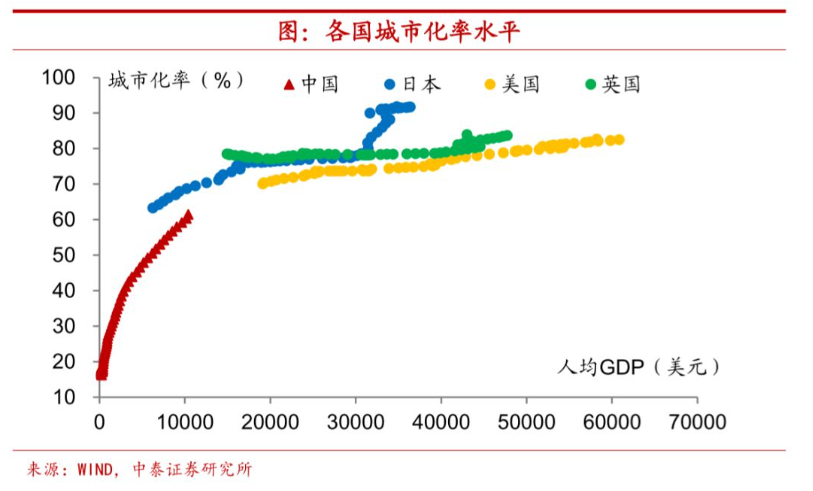

3.城镇化率

当期中国城镇化率已经走到末期,2021年城镇化率达到64.7%,而发达国家的城镇化率已经长期稳定在75%上下,这意味着农村人口进入城市新增购房需求的空间越来越小,随着农村发展趋势,农村基础设施的改善,以及国人落叶归根的思想,进城意愿甚至出现逆回流农村居住不足为奇。

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

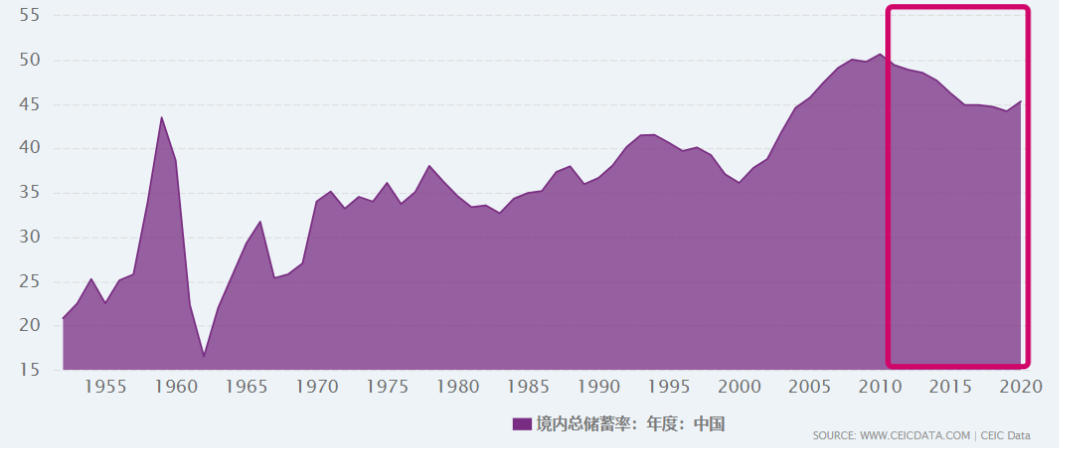

4.中国储蓄率

中国总储蓄率近10年来不断下降,而居民部门储蓄率也在不断下降,其中住户贷款/住户存款一度达到70%,这也意味着居民有100万的存款,净存款可能只有30万, 而居民储蓄率也因为房产折算计入了储蓄从而面临居民储蓄率高估的风险,一旦房价大幅下跌,那么居民杠杆比例一定会飙升,储蓄率骤跌。

储蓄率的降低也意味着投资这架马车动能的衰减,对整个宏观经济增速存在一定的掣肘。

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

[backcolor=rgba(18, 18, 18, 0.5)]

言而总之,从房产基本属性、城镇化率、人口结构趋势、储蓄率等方面综合来看,房产都面临着购房需求、购房能力的双重因素下降,符合基本的经济周期、债务周期和市场规律,也符合世界上美国、日本、韩国等国家城镇化的发展史,这个下降周期也注定漫长、曲折且痛苦,警惕的是避免硬着陆。

来源 芬田财经

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏