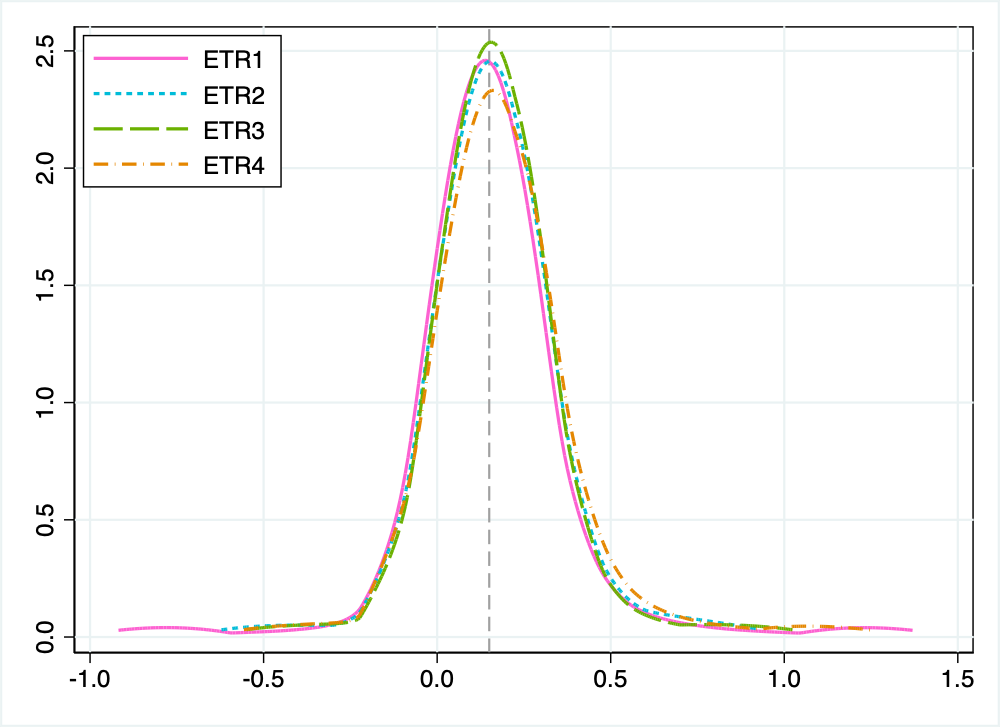

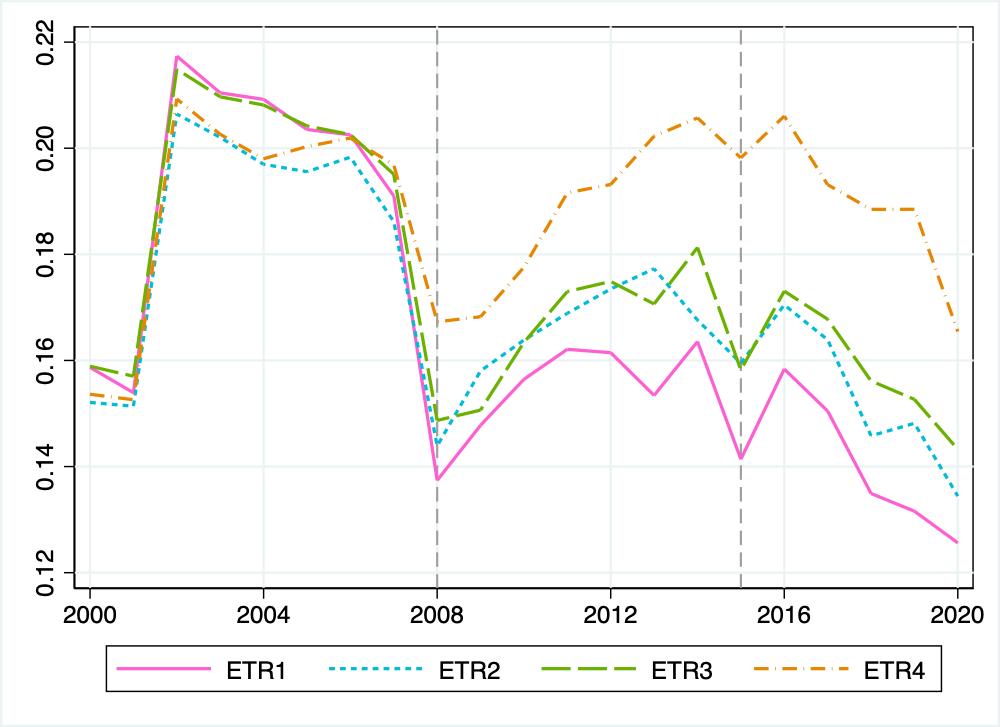

中国上市公司2000年至2020年的税收负担数据可以通过计算不同类型的税收负担率(ETR)来获得。这些指标包括:

1. ETR1:考虑了递延所得税费用对实际税率的影响。

2. ETR2:简单地将所得税费用除以利润总额,不考虑递延所得税。

3. ETR3:与ETR1类似,但不包含递延所得税费用的正负影响。

4. ETR4:仅考虑当前所得税费用与利润总额的关系,完全忽略了递延所得税。

要获取这些数据,可以从经济金融数据库(如CSMAR)中下载相关上市公司年度报告中的财务指标,包括所得税费用、利润总额以及递延所得税费用。然后根据上述计算方法,可以得到各年份中国上市公司的税收负担率数据。

此文本由CAIE学术大模型生成,添加下方二维码,优先体验功能试用

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏