——原标题:【投资视角】启示2023:中国云游戏行业投融资及兼并重组分析(附投融资汇总、产业园区和兼并重组等)

行业主要上市公司:腾讯控股(0700.HK);网易(NTES.O);完美世界(002624.SZ);用友网络(600588.SH)等

本文核心数据:云游戏投融资金额、投融资数量、投融资轮次、投资主体结构

1、投融资热度趋于平缓

从我国云游戏行业投融资总体规模走势来看,根据IT桔子数据,经历过2019年行业低谷后,2020年游戏行业投资并购明显回暖。全球投资并购金额由2019年418.4亿元增长至2021年1592.4亿元。2021年中国投资并购金额近600亿元人民币,同比增长173.56%,游戏赛道备受资本关注。截止2022年11月,受到国内多地疫情影响,以及在充满不确定的全球经济下,国内游戏行业投融资市场活跃度稍有下降。

注:2022年投融资及并购金额及数量数据搜索日期截止2022年11月21日,下同!

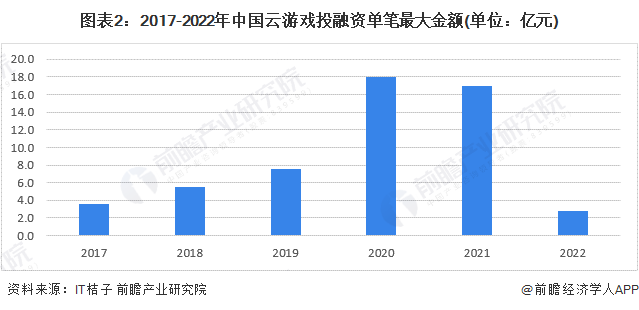

2、单笔投融资金额总体不高

从单笔最大融资金额来看,2020和2021年单笔最大融资金额均超过15亿元,除此之外从近年来的投融资金额来看,2020年单笔最大投资金额为近年来新高,从行业投融资趋势来看,2022中国云游戏行业单笔投融资金额相对较为暗淡。

3、投融资轮次主要集中于天使轮、A轮

从我国云游戏行业投融资总体投资轮次来看,主要集中在天使轮和A轮阶段,其总占比超过75%。

从云游戏行业的企业融资区域来看,目前上海的融资数量最多,其中2021年超过40起。可以看出,多个区域的投融资事件都在2020-2022年发生,2020年后随着云计算、云储存等技术的不断发展,云游戏行业投融资规模也逐步增大。

4、中国云游戏行业企业投融资事件汇总

中国云游戏行业内企业主要为互联网、游戏企业等主体所组成,业务大多涵盖云游戏、游戏研发和游戏平台等,截止2022年我国云游戏行业的主要投融资事件如下:

5、中国云游戏行业投资主体分析

目前中国云游戏的投融资主体有很多种方式,有企业、风险投资机构、政府等,从行业的龙头企业股权结构和企业的运行性质上来看,投资主体主要由资本集团和互联网集团担任控股主体,如红杉资本、中金和天使投资机构等,主要是对于云游戏行业的整体形势看好而入局。

6、规模扩张为企业收购方主要动机

从近年并购事件来看,并购方大多来自被收购方通赛道的主体企业,且多来自于互联网细分赛道。从业务领域来看,游戏开发厂商是主要的战略布局点。

7、云游戏行业产业园区建设集中华东区域

从我国云计算、游戏产业园区分布来看,截止2022年11月我国云游戏产业园区共46个,其中广东产业园区数量最多,共5个,江苏、浙江省等地也具备一定的产业集中效应:

8、云游戏行业投融资总结

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏