经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

1990-2022年有效价差和相对有效价差(stata计算)

楼主

zq1069321348

1114

0

收藏

2023-02-28

1.计算说明

Roll(1984)提供了另外一种使用日间数据计算买卖价差的简单方法,具体思路为:假定股票的真实价值服从随机游走过程,那么观察到的收盘价将等于真实值加上或减去半有效价差,在收盘价由买方或卖方发起的概率各占一半的情况下,观察到的股票价格的自相关系数应当是负的,因此可以得到买卖价差的估计值。具体的计算过程如下。

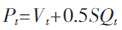

假定Vt为t日无法观测的股票的真实价值,且Vt的变化服从式(2):

其中,et为t日的均值为0、序列不相关的公共信息抖动。假定Pt为t日最后观察到的股票价格,且假定Pt的变化服从式(3):

其中,S为有效价差,即买价和卖价之差;Qt为买卖方向,当最后一笔交易为买方发起的交易时,该值取1,当最后一笔交易为卖方发起的交易时,该值取-1。假定Qt取1和-1的概率均为0.5,序列不相关,且独立于et,那么对式(3)取差分,并结合式(2),即可得到式(4):

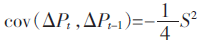

在上述假定之下,我们可以得到价格变化的自协方差,即式(5):

进而可以得到有效价差,即式(6):

但式(6)计算得到的价差仅为

有效价差

,还不是相对有效价差,因而还需要进行相应的调整。

当式(6)中的价格变化变为收益率时,计算得到的价差就是相对有效价差,我们称之为Roll价差

指标。

尽管该方法计算得到的相对有效价差存在一定的偏误,但正如Roll(1984)所指出的那样,这一偏误可以忽略不计。此外,由于在计算相对有效价差时,计算得到的收益率的自协方差经常为正值,为避免这一情况的出现,我们还需要对此进行相应的

调整,将自协方差为正的值定为0

。

2.数据说明

样本选择:全部A股1990-2022年数据(“日个股回报率文件”在数据库中是从1990-12-19开始,所以数据起点选择为1990-12-19)

未作任何剔除处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]陈辉.日间数据计算买卖价差的两种方法之比较与应用[J].金融评论,2014,6(03):80-90+126.

[2]张峥,李怡宗,张玉龙,刘翔.中国股市流动性间接指标的检验——基于买卖价差的实证分析[J].经济学(季刊),2014,13(01):233-262.

压缩包所含文件:

数据样例:

分年份数据量统计:

描述性统计结果:

2022有效价差和相对有效价差.rar

大小:(88.49 MB)

只需: RMB 24元

马上下载

本附件包括:

计算代码.do

计算结果.dta

日个股回报率文件1990-20230217.dta

计算结果.xlsx

日间数据计算买卖价差的两种方法之比较与应用_陈辉.pdf

中国股市流动性间接指标的检...——基于买卖价差的实证分析_张峥.pdf

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

stata实现面板区域分组

STATA主页面如何显示变量窗口啊

STATA描述性统计

stata中变量描述和作图

stata16安装命令多次失败

stata操作

最全最新Stata详细代码和介绍!最全最新Stata常用代码命令全集

1990-2021年有效价差和相对有效价差(stata计算)

2005-2022年高管相对薪酬差距(stata计算)

stata 命令求助

栏目导航

经管文库(原现金交易版)

计量经济学与统计软件

学术道德监督

会计与财务管理

经管高考

论文版

热门文章

2026年中国闪电仓模式深度解析 即时零售赛道 ...

2026年AI数据采集趋势:网络数据基础架构的 ...

2026年乘用车市场用户趋势洞察报告

【常用DID,24更新!】2000-2024上市公司绿色 ...

OpenClaw+Claude Code丨从"手动科研"到 ...

OpenClaw vs Hermes:一文深入理解两大通用 ...

CDA数据分析脱产就业班在2026年3月7日开班了 ...

从数据源头到商业洞察:CDA数据分析师视角下 ...

斯坦福2026报告:中国AI模型追上美国(英)-4 ...

2026年3月宏观经济数据分析

推荐文章

五一充电,学术突围!四大AI赋能王牌课程, ...

关于学术研究和论文发表的一些建议

几种免费下载文献的方法----我的文献应助经

【必看】【本版版规,欢迎发悬赏贴求助】

【新课】26年3月|Gemini辅助论文写作与数据 ...

关于如何利用文献的若干建议

关于科研中如何学习基础知识的一些建议 (一 ...

一个自编的经济学建模小案例 --写给授课本科 ...

AI智能体赋能教学改革: 全国AI教育教学应用 ...

2025中国AIoT产业全景图谱报告-406页

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏