经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

【给力】上市公司管理者过度自信指标衡量-盈利预测偏差(2002-2021年)

楼主

Whatsappp

907

1

收藏

2023-04-26

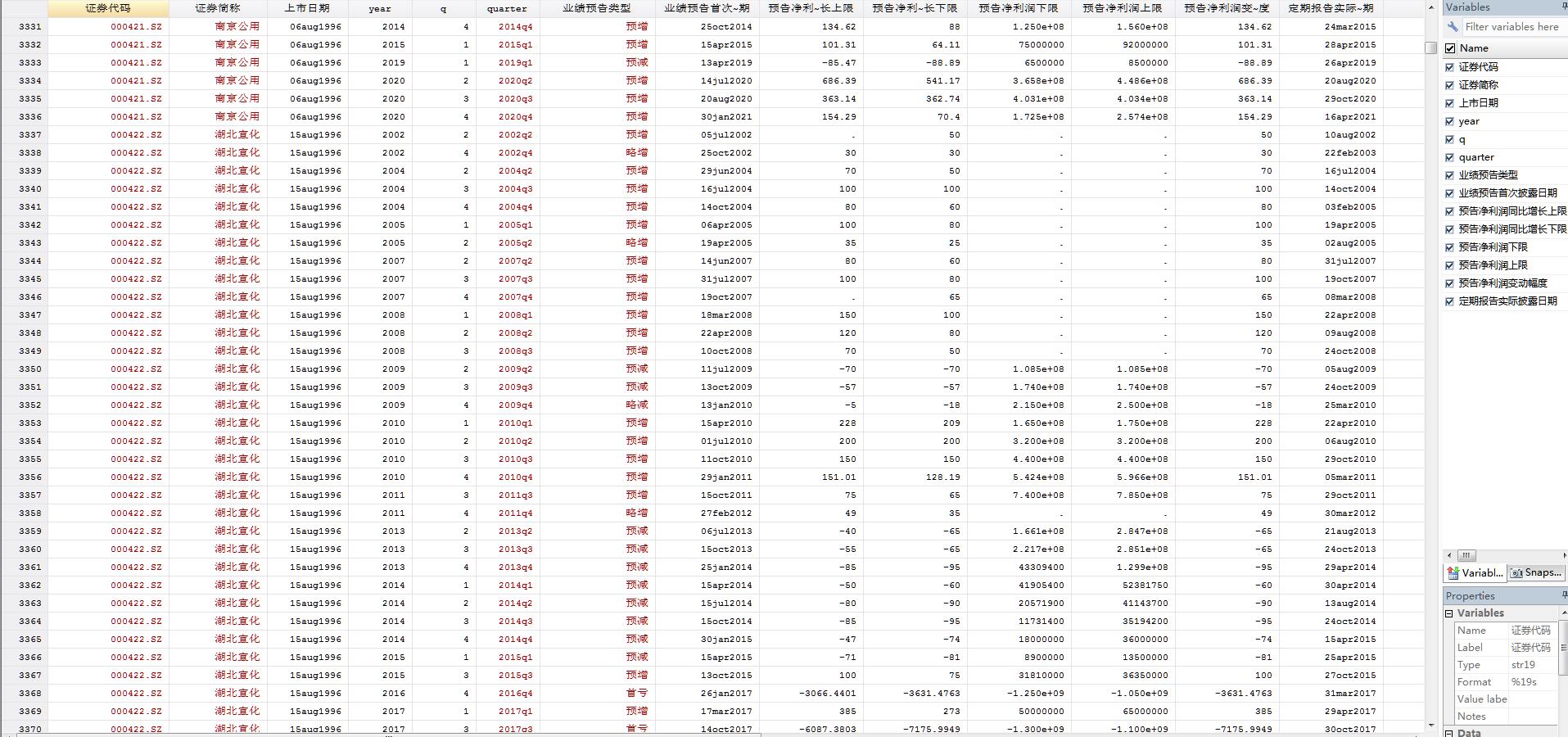

上市公司管理者过度自信指标衡量

==盈利预测偏差==

【算法说明】

根据上市公司的盈利预测是否变化来判断上市公司的管理者是否过度自信。

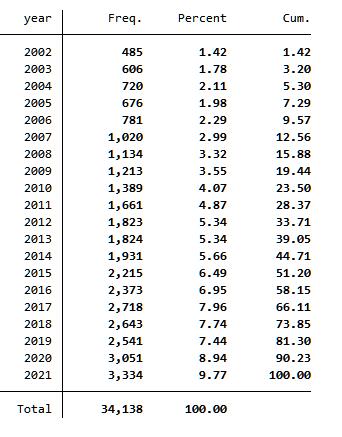

我们选择2004一2020年披露了1季报、半年报、3季报及年报盈利预测的公司作为样本选择的对象。从盈利预测类型来看,主要有预亏、预盈、预增、减亏和预降等形式,对于预增和预降两种类型,有些公司公布了变化幅度,如“增长50%以上”、“增长50%一100%”等,而有些公司只使用了“较大幅度”等较模糊的表述。我们统计了这些盈利预测信息,并且规定,

如果公司在样本期内至少有一次实际的盈利水平低于预测的盈利水平,则将该公司的管理者定义为过度自信。

实际盈利低于预测的类型共有3种:

预盈,但实际亏损;

预增,但实际盈利下降;

预增,但增长幅度低于预测的幅度。

在盈利预测中,实际上有部分属于“预告”性质,而非严格意义上的预测,如果预测信息披露时间在披露对象期间结束之前,则将其定义为预测;如果预测信息披露时间在披露对象期间结束之后,则将其定义为预告。对于盈利预告而言,在预告时管理层已经知道了实际盈利的情况,难以反映管理层的过度自信特征,因此,本文对预告样本进行了剔除。

【参考文献】

姜付秀, 张敏, 陆正飞,等. 管理者过度自信、企业扩张与财务困境[J]. 经济研究

【数据说明】

原始数据来源于Wind数据库,并整理成dta格式

【结果说明】

【购买数据】

上市公司管理者过度自信指标衡量-盈利预测偏差(2002-2021年).zip

(10.07 MB, 需要: RMB 56 元)

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

沙发

Whatsappp

2023-6-10 10:54:52

【支持原创,二手党绕路,严禁转卖,侵权必究!】

【提供售后服务,欢迎学术交流,有任何问题有关数据的问题都可以咨询】

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

上市公司管理者过度自信与非效率投资的实证研究,数据怎么高效采集,采集什么数据?

【给力】上市公司管理者过度自信指标衡量-盈利预测偏差(2002-2020年)

【给力】上市公司管理者过度自信指标衡量-盈利预测偏差(2002-2021年)

【给力】上市公司管理者过度自信指标衡量-并购频率(2000-2021年)

上市公司管理者过度自信董事长总经理CEO个人特征数据

2021-2002以盈利预测偏差衡量A给公司管理者过度自信数据与stata计算do代码文件

【详细,自用整理!】1999-2022上市公司管理者过度自信数据合集,3大方法测算!

【给力】上市公司管理者过度自信指标衡量-盈利预测偏差(2002-2022年)

【帖子索引】上市公司常用数据大全2023年6月16日更新

【给力】上市公司管理者过度自信指标衡量-并购频率(2000-2022年)

栏目导航

经管文库(原现金交易版)

行业分析报告

宏观经济学

经管高考

金融实务版

休闲灌水

热门文章

表格结构数据特征与CDA数据分析师:精准适配 ...

问卷填写,每份50个论坛币

2025全球人工智能技术应用洞察报告

奇瑞QQ焕新归来

【中国电信】2025年云计算研究白皮书

房地产行业:2026年,年轻人应该先买车还是 ...

普华永道 - 中国影响力报告2025

【24更新,自用整理!】2007-2024省级环境保护 ...

【24重磅更新】2000-2024上市公司盈余管理合 ...

CDA数据分析脱产就业班于2026年3月7日开班! ...

推荐文章

2026JG学术冬训营:从Stata初高到Python机器 ...

【必看】【本版版规,欢迎发悬赏贴求助】

26年寒假天津站|Gemini论文写作&数据分析 ...

关于如何利用文献的若干建议

关于学术研究和论文发表的一些建议

关于科研中如何学习基础知识的一些建议 (一 ...

一个自编的经济学建模小案例 --写给授课本科 ...

AI智能体赋能教学改革: 全国AI教育教学应用 ...

2025中国AIoT产业全景图谱报告-406页

关于文献求助的一些建议

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏