立即打开

1.计算说明

投资者保护效用

市场交易中,信息披露对投资者保护的直接目的就是减少信息不对称,防范信息泄露及内幕交易。如果股价在信息公告前就向公告后的方向移动,表明信息在公布前就已泄露。公告前的累计超额收益率越高,知情者利用信息优势进行的市场掠夺程度越高,信息泄露及内幕交易越严重,投资者的保护效用越低,股票收益波动率与交易量随之变动。通常来讲市场信息不对称越严重,交易风险越大,股票收益波动率越高,理性投资者减少交易的意愿,导致交易量下降,换手率降低(Leuz and Verrecchia,2000)。因此,可以通过分析公司信息公告前的信息泄露及事件期收益波动率与交易量的变化来观察信息披露的投资者保护效用。

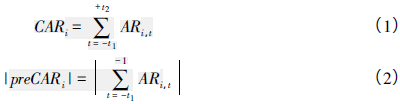

(1)信息泄露程度。如果信息是好消息,知情者可能提前执行买入交易导致股价在公告前就上涨,公告日前显示正的超常收益;如为坏消息,知情者可能提前执行卖出交易导致公告日前显示负的超常收益。因此,借鉴Sinha和Gadarowski(20l0),基于前期研究(张程睿、蓝锦莹,2011),采用事件研究法以公告前累计超额收益率的绝对值|preCAR|衡量信息泄露程度。|preCAR|越大,信息泄露程度越高,投资者保护效用越差;反之亦然。以信息公告日作为事件披露的基准日(t=0),其中:

|preCAR|(-t1,-1)--[-5,-1]

ARi,t为证券i在t日的超额收益率,由模型(3)、(4)逐步计算而得:

(3)、(4)式中:

Ri,t为股票i第t日的收益率

Rm,t为流通市值加权平均市场日收益率

是通过市场模型(3)使用事件窗前200个交易日[-230, -31]的Ri,t与Rm,t回归获得的系数

是通过市场模型(3)使用事件窗前200个交易日[-230, -31]的Ri,t与Rm,t回归获得的系数  的估计值。

的估计值。

(2)收益波动率。股票收益波动率反映收益的振动幅度,过度波动反映股票的风险较高。参照Heflin等(2003),股票i在短窗口内的收益波动率(ARVi,t)可用超额收益率的平方和来表示。

事件窗(-t1,+t2)--[-5, 5]所覆盖的T日内股票i的平均超额收益波动率如下:

(3)超额换手率。超额换手率代表的交易量体现投资者买卖公司股票的意愿,这种意愿应该与信息不对称的程度负相关(Leuz and Verrecchia,2000)。但如果投资者不够理性,跟风严重,被卷入知情者提前设下的圈套,体现出来交易量也会增加。超额换手率(ATi,t)为:

(7)式中:

Vi,t与Vi,t-1分别表示第t日与t-1日股票i的个股交易金额

Vm,t与Vm,t-1分别表示第t日与t-1日的市场交易总金额

事件窗(-t1,+t2)--[-5, 5]所覆盖的T日内股票i的平均超额换手率为:

2.数据说明

样本选择:全部A股1990-2022年数据

对最终结果进行了1%和99%分位数的缩尾处理

未作任何剔除处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]张程睿.公司信息披露对投资者保护的有效性——对中国上市公司2001-2013年年报披露的实证分析[J].经济评论,2016(01):132-146.

[2]张程睿,蓝锦莹.信息质量与投资者保护———基于对违规披露公司及其配对样本的比较分析[J].华南师范大学学报(社会科学版),2011(06):79-85+158.

压缩包所含文件:

数据样例:

分年份数据量统计:

缩尾后的描述性统计结果:

缩尾后的描述性统计结果:

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏