1.计算说明

lnFee:审计费用的自然对数

Opinion:审计意见类型为标准无保留意见时取值为1,否则为0

BIG4:公司当年由国际四大会计师事务所(普华永道中天会计师事务所、德勤华永会计师事务所、安永华明会计师事务所 、毕马威华振会计师事务所)审计,则BIG4取值为1,否则为0

Big4/Big6/Big8/Big10/Big12/Big14(是否四大/是否六大/是否八大/是否十大/是否十二大/是否十四大):若公司当年由中注协公布的本年度《年度会计师事务所综合评价百家排名信息》中的排名前四/六/八/十/十二/十四的会计师事务所进行审计,则Big4/Big6/Big8/Big10/Big12/Big14取值为1,否则为0

注:

1.Big4/Big6/Big8/Big10/Big12/Big14是根据中注协官方网站(中国注册会计师协会-会计师事务所综合评价排名 (cicpa.org.cn))每年公布的会计师事务所排名进行手工整理的结果。如2022年的数据来源于中注协公布的2022年会计师事务所排名。

2.中注协官方网站公布的事务所排名中,国际四大并非一直是前4名。如中注协官方网站中公布的2018年事务所排名中,立信会计师事务所排名第4,毕马威华振会计师事务所排名第5.

2.数据说明

样本选择:全部A股2003-2022年数据(中注协官方网站从2003年开始公布会计师事务所排名,所以数据起点选择为2003)

未作任何剔除处理

压缩包附有最终数据(dta和xlsx两种格式)

3.参考文献

[1]陈丽蓉,邓利彬,郑国洪,姜梦园,陈正威.资本市场开放、产品市场竞争与审计师选择——基于双重制度压力视角的实证研究[J].审计研究,2021(01):83-93.(解释变量四大,稳健性检验六大、八大、十大)

[2]马东山,王萃芳,张胜强.独立董事非正式层级影响审计师选择吗[J].广东财经大学学报,2020,35(03):84-97.(被解释变量十大,稳健性检验八大和十二大)

[3]周泽将,汪帅.董事会权威性、内部控制和审计质量——新时代背景下国有企业的经验证据[J].审计研究,2019(05):95-102.(解释变量四大)

[4]陈恺妮.审计质量、首日涨跌幅限制与IPO抑价[J].财会通讯,2019(27):35-39.(解释变量十四大)

压缩包所含文件(初始数据所含变量+最终数据所含变量):

数据样例:

图片数据样例1为初始数据所含变量

图片数据样例2为最终数据所含变量

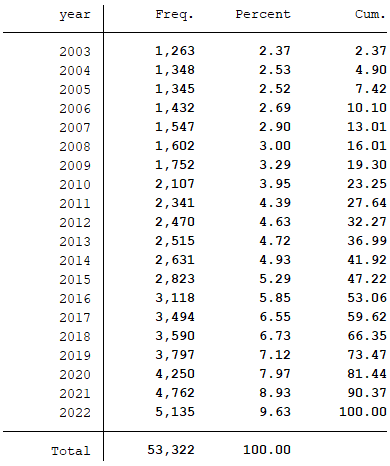

分年份数据量统计:

描述性统计结果:

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏