市场概述

纤维素广泛应用于制药、造纸和食品饮料领域。 一般认为是无毒、无刺激性物质。纤维素聚合物作为增稠剂、粘合剂、流动助剂和成膜剂广泛应用于工业领域。

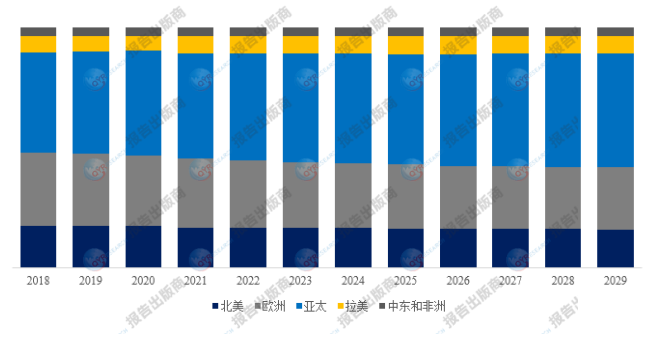

纤维素全球市场总体规模

据调研团队最新报告“全球纤维素市场报告2023-2029”显示,预计2029年全球纤维素市场规模将达到2199.5亿美元,未来几年年复合增长率CAGR为3.7%。

- 纤维素,全球市场总体规模,预计2029年达到2199.5亿美元

如上图表/数据,摘自QYResearch最新报告“全球纤维素市场研究报告2023-2029.

主要驱动因素:

产业政策支持将确保产业快速发展

食品加工、制药、化工、建筑材料等市场的需求推动了市场增长

主要阻碍因素:

上游原材料价格波动对产品价格的影响比较大。

低端产品充斥市场,影响行业的整体盈利能力

行业发展机遇:

对环保和可生物降解纤维的需求:

随着人们对气候变化、环境退化和可持续发展的认识不断增强,许多公司正在努力放弃常用的石化纤维,因为它们会向环境排放大量碳。 随着环保整治力度加大,具有节能环保特点的再生纤维素纤维快速发展,再生纤维素市场迎来良好发展,行业整体发展加快,市场盈利能力增强 。

技术进步:

再生纤维素纤维企业设备改造和技术创新积极性持续高涨,通过技术突破和产品研发,减少废弃物和污染的产生。 通过技术进步提高生产过程的环保性。

- 纤维素,全球市场主要厂商排名,其中2022年前五大厂商占有全球大约15%的市场份额

如上图表/数据,摘自QYResearch最新报告“全球纤维素市场研究报告2023-2029.

全球范围内,纤维素主要生产商包括公司Suzano、RGE、APP、CMPC、Stora Enso、IP、ARAUCO、UMP、Sappi、Metsa Fibre、Lenzing、Aditya Birla Group、唐山三友化工、Eastman、Ashland、宜宾丝丽雅、Celanese、Dow、Shin-Etsu、新乡化纤、JRS Group、CP Kelco、DuPont、Nouryon等,其中前五大厂商占有大约15%的市场份额。

- 纤维素,全球市场规模,按产品类型细分,商品纤维素浆处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球纤维素市场研究报告2023-2029.

就产品类型而言,商品纤维素浆是主导产品类型,占据大约53%的市场份额。

- 纤维素,全球市场规模,按应用细分,造纸行业是最大的下游市场,占有46%份额。

如上图表/数据,摘自QYResearch最新报告“全球纤维素市场研究报告2023-2029.

就产品应用而言,目前造纸行业是最主要的需求来源,2022年占据大约46%的份额。

如上图表/数据,摘自QYResearch最新报告“全球纤维素市场研究报告2023-2029.

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏