原始数据为A股上市公司2000-2022的数据,由于指标计算需要用到上一年的数据,因此最终回归结果为2001-2022应计盈余管理数据

附件包含原始数据,代码及计算结果

计算模型:分年度行业回归

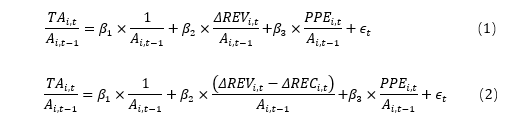

(1)基本Jones模型:

(2)修正Jones模型(第一种):直接求残差

变量说明:TAi,t为总应计利润;Ai,t-1为第t-1期的期末总资产;ΔREVi,t为第t期较第t-1期的主营业务收入变动额;ΔRECi,t为第t期较第t-1期的应收账款变动额;PPEi,t为第t期期末固定资产原值。

(3)修正Jones模型(第二种):

对(1) 式进行分行业分年份回归(删除分行业分年度观测数量小于10 个的观测) ,得到系数β1、β2和β3,将系数代入方程(2) 得到DA值

含三个stata代码过程、原始、参考、结果,结果为Dta+Excel文件,具体如下:一个基本Jones模型和两个修正Jones模型均有对应参考(参考均有标注,并针对三个模型代码差异制作了word对比)

可单独购买,也可三个文件打包购买。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏