立即打开

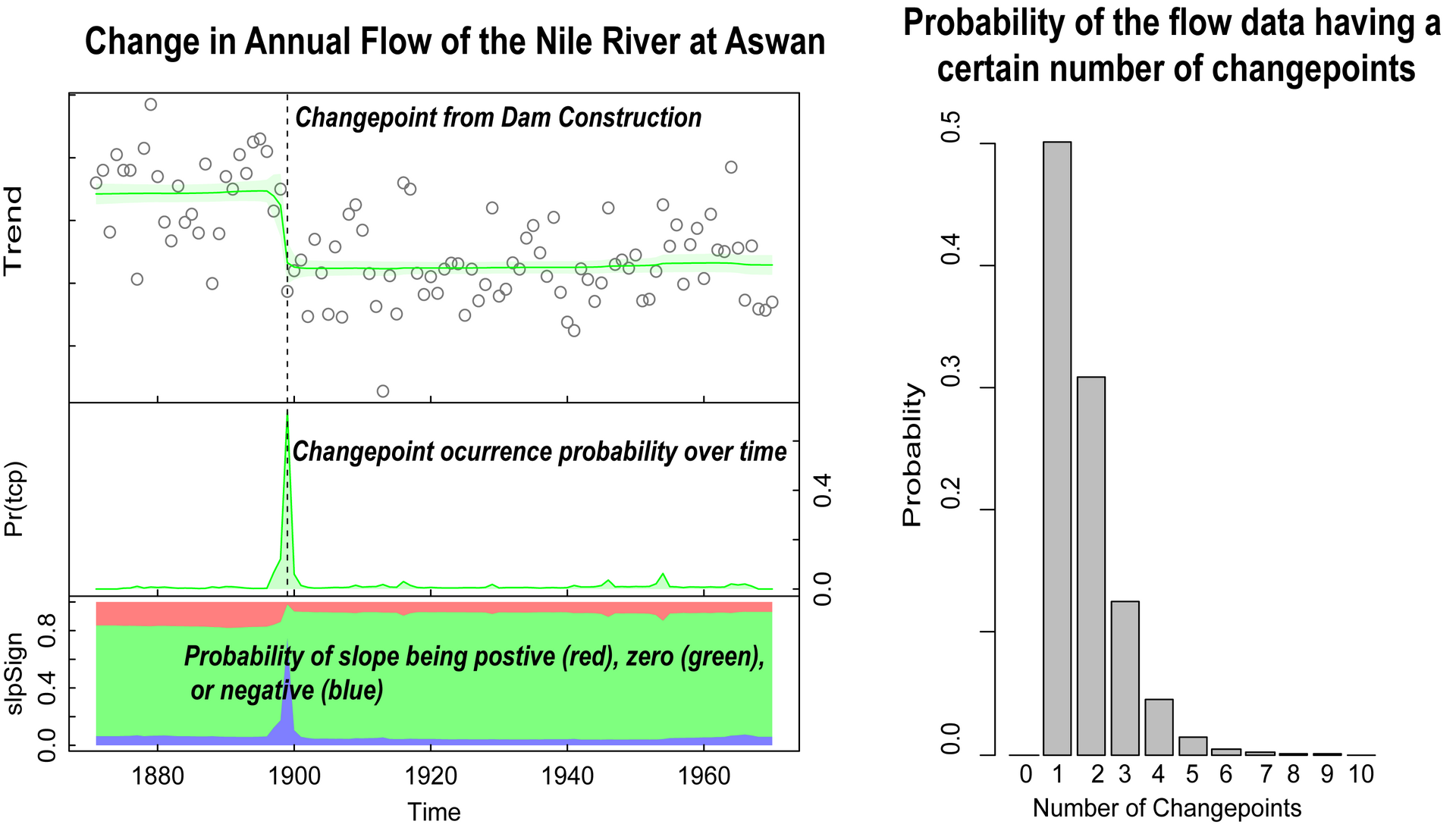

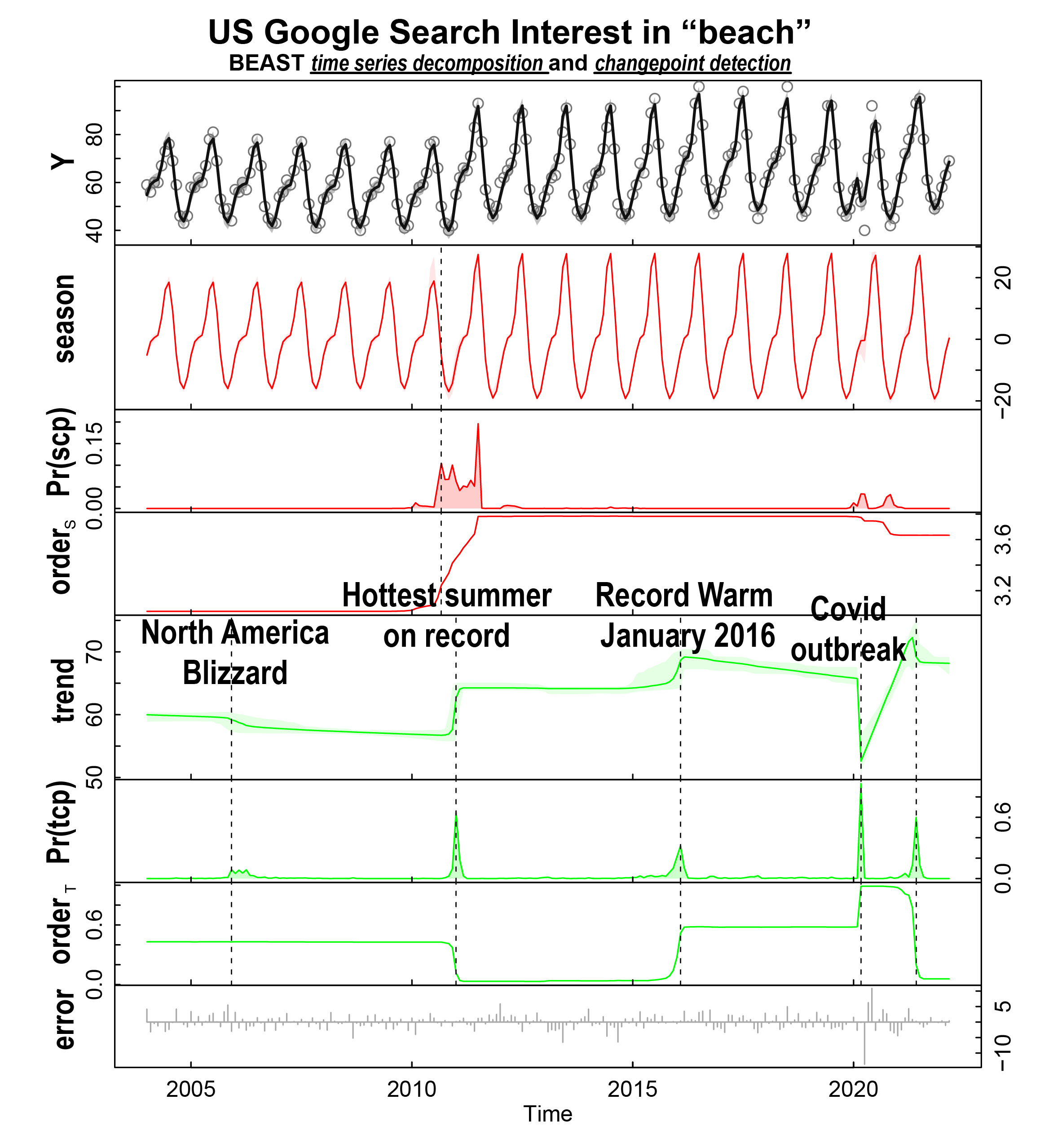

借贵宝地分享我开发的一个贝叶斯间序列分析模型BEAST。它主要用于把时间序列分解为趋势(trend)和季节周期波动(seasonality), 同时对这2项也进行突变点检测 (structural breaks or changepoints)。如果时间序列没有季节项,也可以只进行趋势分析和突变点检测。(相比传统的突变点或者断点分析方法,它的优势是不仅告诉那儿发生突变,并且给出每个时间点发出突变的概率;也可以告诉发生几个突变点的概率,) 这个算法已经在10多个领域被应用过(例如环境,生态,地球科学, 心理,医学,政治学,化学,金融,教育学 ...),其中包括一些发表文章用它来分析经济人文相关的时间序列数据。 我觉的BEAST可能对分析某些及经管相关的时间学列数据或许有点用处。 这个算法在这个网址有更多介绍 https://github.com/zhaokg/Rbeast.

这个算法可以在R, Matlab,或者 Python中调用。

在R中,已经做成一个package,可以直接用install.packages("Rbeast")安装

在Python中,已经做成一个package放在https://github.com/zhaokg/Rbeast/tree/master/Matlab手动下载:

Matlab中另外一个例子

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏