保本

“保本”是银行理财产品按照投资收益来划分的一个类别。顾名思义,保本型理财产品会保证本金的安全,在本金的安全的基础上,尽可能的增加收益的一款产品。

目前银行销售的理财产品中,保本产品多数是人民币票据类固定收益产品和外汇固定收益产品,还有部分结构型理财产品,由于带了保本条款,产品的投资风格较为保守,收益一般不高,适合保守型投资者。

优点——保证本金的安全缺点——收益不高。

不管是哪种类型保本产品,含义都是持有到一定期限才可以保本,比如说两年期的保本产品,可能是到两年期快结束时才能保证本金,如果提前赎回就不保本。所以在购买之前,投资者一定要查询保本前提和赎回条款。

另外要提醒想购买票据类固定收益产品的投资者,这类产品也有一定的风险,如果在[url=]

理财产品[/url]

存续期内,人民银行提高存款利率,理财产品的预期年收益率不随市场利率上升而提高,投资者将失去将资金配置于存款时收益提高的机会。

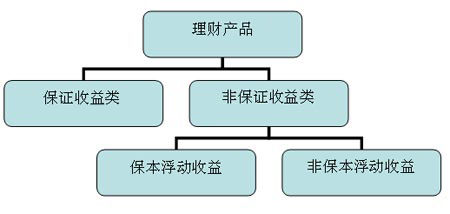

理财产品按收益分类图

打新股

“打新股”也是银行理财产品的一种,其运作模式上,由投资者将资金委托给银行,并由银行通过信托公司或券商进行集中申购,通过申购新股获得的收益扣除一定费用后返还给投资者,简而言之,是金融机构集中老百姓的资金去打新股,有钱大家分。

银行打新股的优势:

规模优势,提高收益。银行发行的打新股理财产品一般募集资金能达数亿元甚至上百亿元,相比人较小的资金规模,大大提高了中签率;部分打新股理财产品投资于网下申购,而人投资者自己只能投资于网上申购。

严格的投资策略,降低风险。理财产品由银行和信托公司/券商约定明确的投资策略,比如网上申购的理财产品,一般约定当天必须要卖出所有中签股票;而人投资者可能因心理因素变化导致当天没有卖出而继续持有,最终承担了较大的二级市场风险;此外,银行还可根据行情变化及时调整投资工具,以增加投资收益。

投资门槛相对较低。与人打新股需求数百万元甚至上千万元相比,银行打新股理财产品一般门槛为5万元,满足了更大范围的投资需求。

银行打新股的缺点:

政策性风险。如我国暂停发售新股或新股发行制度改革,将直接影响该类产品收益率。

市场风险。新股取得正收益根源于新股上市后流通价格高于发行价,如上市后跌破发行价,则打新股理财产品可能亏损。虽然07年整体新股收益较高,但不能保证08年持续此高利空间。

债券型

债券型是指银行理财产品的投资品种是债券,一般我们称之为债券型理财产品。一般债券型理财产品投资的产品是个人投资者难以投资的央行票据与企业短期融资券等。这部分产品的投资收益比较稳定,比较适合低风险、低收益的投资者,在股市寒冷的冬天是最适合找过度产品的投资者。

产品特点

风险低:以国债、政策性金融债、央行票据等为投资对象,信用等级高,市场风险低,本金及收益都有保障;

收益稳定:由中国[url=]农业银行[/url]指派有丰富投资经验的专业投资经理进行理财产品资产的运作管理,收益率高于同期储蓄存款。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏