目前市面上并没有"每股股权自由现金流"这一指标,之所以没有是在于对股权自由现金流的提取难度,以及对此指标估值效果的不确定.

银行板块中,招商银行和浦发银行是最有投资价值的(具体原因不详述),但是我在比较谁是VIP的时候,发现了运用“每股股权自由现金流”在判断股票被低估还是高估方面有着很好的效果。

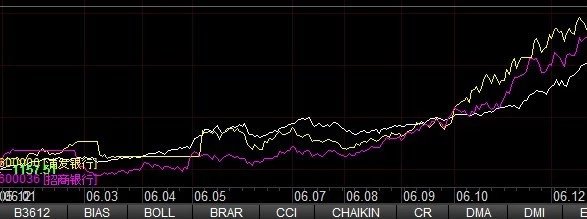

首先看浦发银行2010年的走势图。

虽然从2010年开始走势逐渐下降,但是你没有理由就下定论说它被低估了.其实它并没有被低估.

这里,我提取了上证指数,招商银行,浦发银行这3者的走势,并通过秘密武器"每股股权自由现金流"来判断被高估还是被低估.

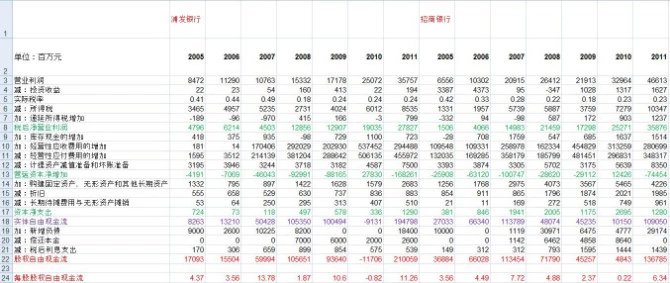

首先给出2005-2011年的2家银行的每股股权自由现金流计算的excel截图.

以下是此方法的发现过程.

运用Wind软件对比走势,一个很重要的操作方法是,"比较基点年份的选择必须和每股股权自由现金流所在年份的基点一致."

2005, 浦发银行ECFPS(每股股权自由现金流,暂定此简写)---4.37,招商银行ECFPS---3.56.

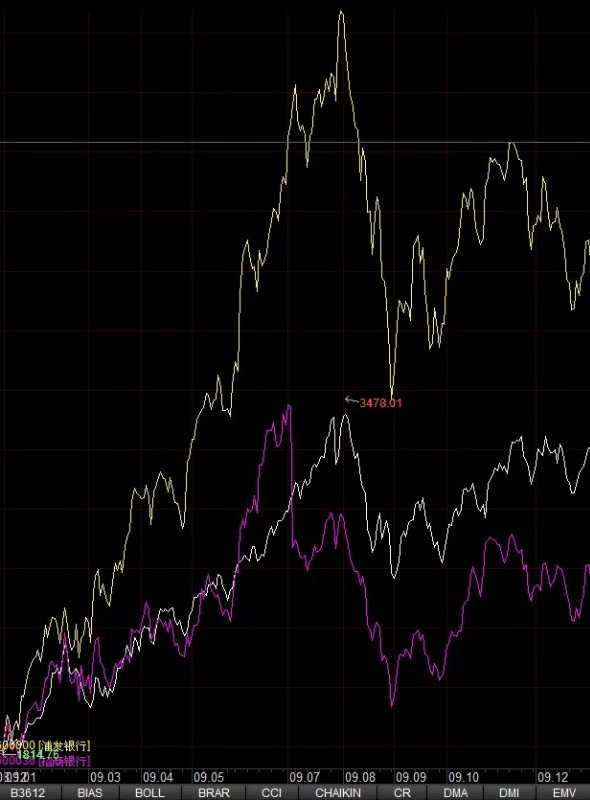

4.37>3.56,则2005年浦发活跃于招商.(中间白色线为上证综合指数)

2006,浦发ECFPS=3.56,招商ECFPS=4.49.

3.56<4.49,招商应活跃于浦发,但浦发被给与的溢价高于招商.但后半年,ECFPS即真实价值的发力导致最后2者持平.

2007,浦发ECFPS=13.78,招商ECFPS=7.72.

2007,13.78远大于7.72,导致浦发活跃于招商很多.

2008,浦发ECFPS=1.87,招商ECFPS=4.88.

1.87<4.88,导致招商全年活跃于浦发.

2009,浦发ECFPS=10.6,招商ECFPS=2.37.

10.6远大于2.37,导致浦发远活跃于招商.

2010,浦发ECFPS=-0.82,招商ECFPS=0.22.

-0.82<0.22,但浦发活跃于招商.则2010年浦发被高估,不应买入.

2011,浦发ECFPS=11.26,招商=6.34.

11.26>6.34,浦发活跃于招商,但由于去年的被高估,导致虽占有绝对ECFPS优势,但全年间基本持平.

由于另一方面,2011年浦发仍然活跃于招商,所以即使2011年持续下跌,它也没有被低估,只是随着大盘而走动.所以在2011年前354天,并没有买入浦发的足够理由,因为它虽然下跌但是并没有被低估.但是最后11天,浦发被招商超越,此时被低估.由于被低估了,随后一个月浦发大涨.

2012,浦发仍稍活跃于招商,全年关注每股股权自由现金流,在年末大盘低谷的时间段内选择浦发被低估点,即可介入以满足利益最大化.

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏