立即打开

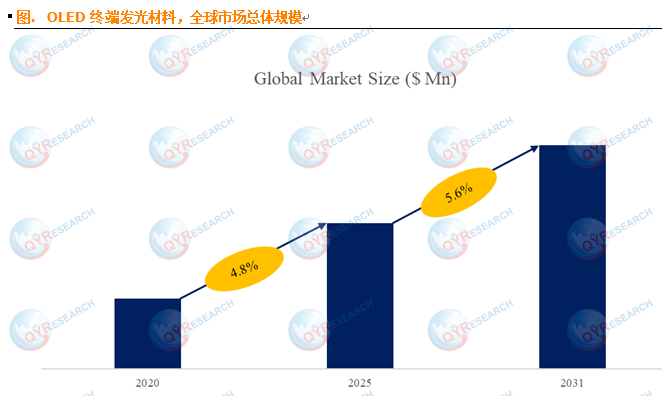

据 QYResearch发布的市场报告数据显示,2031 年全球 OLED 终端发光材料市场规模将达 43.83 亿美元,2025-2031 年复合增长率(CAGR)为 5.6%。在显示产业向高分辨率、低功耗、柔性化转型的背景下,OLED 终端发光材料将持续主导显示技术革新进程,成为全球高科技产业竞争的核心赛道之一。

OLED 终端发光材料作为 OLED 显示技术的核心功能性材料,凭借高技术壁垒成为显示产业的关键竞争赛道。其直接决定显示面板的高亮度、高对比度与宽色域表现,是实现超高清显示体验的核心支撑。该材料按发光颜色可分为红光、绿光、蓝光三类,按功能则涵盖主体材料(Host)、客体材料(Dopant)及辅助层材料(Assistant Layer Materials),其中客体材料通过激子复合实现光子辐射发射,是调控发光效率与器件寿命的核心环节。高性能产品需同时满足高量子效率、优异热稳定性、低电压驱动及长寿命要求,以适配高端智能终端与大尺寸显示设备的性能需求。

OLED 终端发光材料处于 OLED 显示生态的中游核心环节,产业链层级清晰且分工明确。上游聚焦精细化学品与高纯度有机中间体供应,核心原料包括铱 / 铂系金属有机配合物、有机小分子单体、高纯溶剂及蒸镀靶材等,该环节主导企业集中于日本、韩国及欧洲。中游为技术密集型的发光材料制造环节,企业需具备分子设计、精准合成、高纯度纯化及定制化配方开发能力。下游则以 OLED 面板厂商为核心,三星显示、LG Display、京东方、维信诺等企业将其广泛应用于移动终端、车载显示、高端电视等场景。

全球市场呈现高集中度特征,据 QYResearch 2024 年调研数据,出光兴产、UDC、Sumitomo Chemical、默克、LG Chem 等前五大厂商合计占据 58.34% 的市场份额。国内企业如莱特光电、奥来德等已在红光、绿光材料领域实现商业化突破,逐步打破海外厂商的垄断格局。

全球 OLED 终端发光材料市场正迎来快速增长期,核心驱动力来自多场景应用的全面渗透。智能手机高端化迭代、可折叠设备普及率提升,直接拉动中小尺寸显示材料需求;车载显示、AR/VR 等新兴领域的爆发式增长,进一步打开市场增量空间。政策层面,中、韩、日三国均将新型显示材料列为战略性产业,中国更是通过专项政策支持高端有机电子材料国产化、工艺升级及供应链安全体系建设。

技术创新持续赋能行业发展,中国科学技术大学崔林松教授团队 2024 年提出的蓝光材料设计新策略,已开发出色纯度接近 BT.2020 标准的高效深蓝色发光材料,外量子效率达 22.8%,为 4K/8K 超高清显示突破蓝光技术瓶颈提供了新路径。

行业未来发展将聚焦三大核心方向:一是高效率长寿命蓝光材料的技术突破,解决当前显示产业的关键痛点;二是 TADF(热激活延迟荧光)与磷光发光技术的融合应用,进一步提升发光效率;三是可溶液加工发光材料的研发,适配印刷 OLED(Inkjet Printing OLED)量产需求。随着 MicroOLED 和柔性 OLED 应用拓展,材料在能效、厚度、兼容性等方面的技术要求将持续提升。

行业发展仍面临多重挑战:核心专利多集中于海外头部企业,形成技术壁垒;材料寿命与生产成本的平衡难题尚未完全解决;高端市场仍由海外厂商主导,国产化替代任重道远。整体而言,发光效率、稳定性与寿命的综合表现是企业核心竞争力,分子设计、纯化工艺及客户认证体系构建将决定长期竞争格局。

OLED 终端发光材料作为 OLED 显示技术的核心功能性材料,凭借高技术壁垒成为显示产业的关键竞争赛道。其直接决定显示面板的高亮度、高对比度与宽色域表现,是实现超高清显示体验的核心支撑。该材料按发光颜色可分为红光、绿光、蓝光三类,按功能则涵盖主体材料(Host)、客体材料(Dopant)及辅助层材料(Assistant Layer Materials),其中客体材料通过激子复合实现光子辐射发射,是调控发光效率与器件寿命的核心环节。高性能产品需同时满足高量子效率、优异热稳定性、低电压驱动及长寿命要求,以适配高端智能终端与大尺寸显示设备的性能需求。

OLED 终端发光材料处于 OLED 显示生态的中游核心环节,产业链层级清晰且分工明确。上游聚焦精细化学品与高纯度有机中间体供应,核心原料包括铱 / 铂系金属有机配合物、有机小分子单体、高纯溶剂及蒸镀靶材等,该环节主导企业集中于日本、韩国及欧洲。中游为技术密集型的发光材料制造环节,企业需具备分子设计、精准合成、高纯度纯化及定制化配方开发能力。下游则以 OLED 面板厂商为核心,三星显示、LG Display、京东方、维信诺等企业将其广泛应用于移动终端、车载显示、高端电视等场景。

全球市场呈现高集中度特征,据 QYResearch 2024 年调研数据,出光兴产、UDC、Sumitomo Chemical、默克、LG Chem 等前五大厂商合计占据 58.34% 的市场份额。国内企业如莱特光电、奥来德等已在红光、绿光材料领域实现商业化突破,逐步打破海外厂商的垄断格局。

全球 OLED 终端发光材料市场正迎来快速增长期,核心驱动力来自多场景应用的全面渗透。智能手机高端化迭代、可折叠设备普及率提升,直接拉动中小尺寸显示材料需求;车载显示、AR/VR 等新兴领域的爆发式增长,进一步打开市场增量空间。政策层面,中、韩、日三国均将新型显示材料列为战略性产业,中国更是通过专项政策支持高端有机电子材料国产化、工艺升级及供应链安全体系建设。

技术创新持续赋能行业发展,中国科学技术大学崔林松教授团队 2024 年提出的蓝光材料设计新策略,已开发出色纯度接近 BT.2020 标准的高效深蓝色发光材料,外量子效率达 22.8%,为 4K/8K 超高清显示突破蓝光技术瓶颈提供了新路径。

行业未来发展将聚焦三大核心方向:一是高效率长寿命蓝光材料的技术突破,解决当前显示产业的关键痛点;二是 TADF(热激活延迟荧光)与磷光发光技术的融合应用,进一步提升发光效率;三是可溶液加工发光材料的研发,适配印刷 OLED(Inkjet Printing OLED)量产需求。随着 MicroOLED 和柔性 OLED 应用拓展,材料在能效、厚度、兼容性等方面的技术要求将持续提升。

行业发展仍面临多重挑战:核心专利多集中于海外头部企业,形成技术壁垒;材料寿命与生产成本的平衡难题尚未完全解决;高端市场仍由海外厂商主导,国产化替代任重道远。整体而言,发光效率、稳定性与寿命的综合表现是企业核心竞争力,分子设计、纯化工艺及客户认证体系构建将决定长期竞争格局。

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏