立即打开

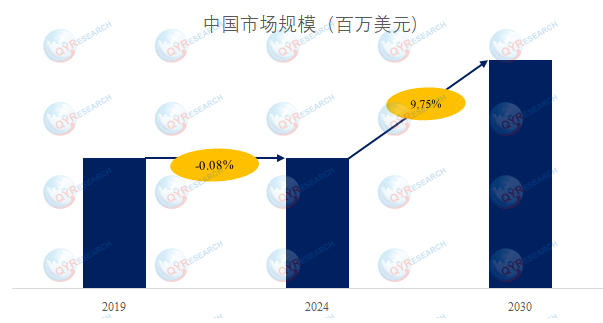

根据QYResearch调研,2024-2030年中国铸造制芯机市场将保持9.75%的年复合增长率,2030年市场规模将达1.6761亿美元。应用端呈现“汽车主导,多领域拓展”特征:汽车行业占比44.5%,主要用于发动机缸体、电机外壳等部件的砂芯制备;工程机械与航空航天分别以23%、12%的占比位列二三位,前者需求集中于液压部件,后者聚焦钛合金铸件砂芯成型。

随着新能源汽车、大飞机等战略产业的推进,铸造制芯机行业将迎来“技术升级+市场扩容”的双重机遇,国产企业需聚焦高端核心技术突破,方能在全球竞争中占据主动。

一、行业发展背景与核心驱动力

中国铸造制芯机行业的崛起,源于制造业升级与政策导向的双重推动。在汽车轻量化、航空航天高端化的需求牵引下,2023年国内汽车铸件市场规模突破800亿元,其中新能源汽车铸件需求同比增长45%,直接带动制芯机需求攀升。政策层面,《“十四五”原材料工业发展规划》明确提出“推动铸造装备智能化、绿色化转型”,为行业发展提供政策支撑。

环保政策加码成为技术革新的重要催化剂。随着《铸造工业大气污染物排放标准》的严格实施,传统有机粘结剂的排放限制收紧,促使无机粘结剂制芯技术、低温固化工艺等绿色方案加速落地,相关制芯机研发投入同比增长32%(数据来源:中国铸造协会2024年行业报告)。

二、市场现状:国产化加速,竞争格局集中

当前中国铸造制芯机行业已进入“自主创新替代进口”的关键阶段。2023年国产制芯机市场渗透率达78%,较2019年提升23个百分点,在中高端领域逐步打破德国Laempe、日本新东等国际品牌的垄断。技术升级方面,通过集成工业机器人、PLC控制系统及视觉检测模块,国产高端制芯机的重复定位精度已达±0.02mm,接近国际先进水平。

市场竞争呈现“头部集中”特征。据QYResearch 2024年最新调研,苏州明志科技、苏州苏铸智能、LaempeMössnerSinto等前五厂商占据65%的市场份额,其中苏州明志以22%的份额领跑国内市场。产品结构上,冷芯工艺制芯机占比38.5%,凭借常温固化、生产效率高的优势成为主流;热芯工艺与无机工艺制芯机分别以29%、18%的占比紧随其后,无机工艺机型因环保属性增速最快,年增长率达15%。

三、SWOT分析:优势与挑战并存

核心优势体现在三方面:一是需求基数庞大,2023年国内汽车、航空航天领域制芯机需求分别达1.2万台、0.3万台;二是技术迭代快,2023年行业专利申请量达587件,涉及智能控制、绿色工艺等方向;三是政策红利持续,制造业专项补贴使国产设备采购成本降低10%-15%。

突出劣势表现为“高端创新不足”:在航空航天用超高强度砂芯成型设备领域,国产机型仍依赖进口核心部件;国际品牌认知度有限,出口额仅占总产值的8%,远低于国际龙头企业30%的出口占比。

发展机会聚焦于全球市场与绿色转型:东南亚、南美等新兴制造业基地的需求增长,为国产设备出口提供空间;“双碳”目标下,绿色制芯机市场规模预计2026年突破3亿元。

潜在威胁包括技术竞争与成本压力:欧洲企业在AI自适应制芯技术上已实现突破,可能形成技术代差;粘结剂、钢材等原材料价格波动,使中小厂商毛利率压缩至8%-12%。

四、未来四大趋势:智能、绿色、共享成核心方向

1. 智能制造深度融合:物联网与AI技术将实现制芯全流程数字化,通过实时采集砂温、压力等12项工艺参数,实现缺陷预判与参数自调整,预计2027年智能制芯生产线普及率将达40%。

2. 绿色工艺全面主导:无机粘结剂、VOCs零排放设备将成为市场主流,头部企业已推出砂芯回收利用率达95%的闭环生产线,契合“双碳”目标。

3. 定制化与模块化升级:针对新能源汽车电机壳、航空发动机叶片等异形铸件需求,模块化制芯机将实现“15分钟快速换模”,满足多品种小批量生产需求。

4. 产能共享模式兴起:面对单台高端制芯机500万元以上的投资门槛,第三方砂芯代工平台快速发展,如苏州某共享平台已服务200余家中小铸造厂,使设备利用率从35%提升至70%。

随着新能源汽车、大飞机等战略产业的推进,铸造制芯机行业将迎来“技术升级+市场扩容”的双重机遇,国产企业需聚焦高端核心技术突破,方能在全球竞争中占据主动。

一、行业发展背景与核心驱动力

中国铸造制芯机行业的崛起,源于制造业升级与政策导向的双重推动。在汽车轻量化、航空航天高端化的需求牵引下,2023年国内汽车铸件市场规模突破800亿元,其中新能源汽车铸件需求同比增长45%,直接带动制芯机需求攀升。政策层面,《“十四五”原材料工业发展规划》明确提出“推动铸造装备智能化、绿色化转型”,为行业发展提供政策支撑。

环保政策加码成为技术革新的重要催化剂。随着《铸造工业大气污染物排放标准》的严格实施,传统有机粘结剂的排放限制收紧,促使无机粘结剂制芯技术、低温固化工艺等绿色方案加速落地,相关制芯机研发投入同比增长32%(数据来源:中国铸造协会2024年行业报告)。

二、市场现状:国产化加速,竞争格局集中

当前中国铸造制芯机行业已进入“自主创新替代进口”的关键阶段。2023年国产制芯机市场渗透率达78%,较2019年提升23个百分点,在中高端领域逐步打破德国Laempe、日本新东等国际品牌的垄断。技术升级方面,通过集成工业机器人、PLC控制系统及视觉检测模块,国产高端制芯机的重复定位精度已达±0.02mm,接近国际先进水平。

市场竞争呈现“头部集中”特征。据QYResearch 2024年最新调研,苏州明志科技、苏州苏铸智能、LaempeMössnerSinto等前五厂商占据65%的市场份额,其中苏州明志以22%的份额领跑国内市场。产品结构上,冷芯工艺制芯机占比38.5%,凭借常温固化、生产效率高的优势成为主流;热芯工艺与无机工艺制芯机分别以29%、18%的占比紧随其后,无机工艺机型因环保属性增速最快,年增长率达15%。

三、SWOT分析:优势与挑战并存

核心优势体现在三方面:一是需求基数庞大,2023年国内汽车、航空航天领域制芯机需求分别达1.2万台、0.3万台;二是技术迭代快,2023年行业专利申请量达587件,涉及智能控制、绿色工艺等方向;三是政策红利持续,制造业专项补贴使国产设备采购成本降低10%-15%。

突出劣势表现为“高端创新不足”:在航空航天用超高强度砂芯成型设备领域,国产机型仍依赖进口核心部件;国际品牌认知度有限,出口额仅占总产值的8%,远低于国际龙头企业30%的出口占比。

发展机会聚焦于全球市场与绿色转型:东南亚、南美等新兴制造业基地的需求增长,为国产设备出口提供空间;“双碳”目标下,绿色制芯机市场规模预计2026年突破3亿元。

潜在威胁包括技术竞争与成本压力:欧洲企业在AI自适应制芯技术上已实现突破,可能形成技术代差;粘结剂、钢材等原材料价格波动,使中小厂商毛利率压缩至8%-12%。

四、未来四大趋势:智能、绿色、共享成核心方向

1. 智能制造深度融合:物联网与AI技术将实现制芯全流程数字化,通过实时采集砂温、压力等12项工艺参数,实现缺陷预判与参数自调整,预计2027年智能制芯生产线普及率将达40%。

2. 绿色工艺全面主导:无机粘结剂、VOCs零排放设备将成为市场主流,头部企业已推出砂芯回收利用率达95%的闭环生产线,契合“双碳”目标。

3. 定制化与模块化升级:针对新能源汽车电机壳、航空发动机叶片等异形铸件需求,模块化制芯机将实现“15分钟快速换模”,满足多品种小批量生产需求。

4. 产能共享模式兴起:面对单台高端制芯机500万元以上的投资门槛,第三方砂芯代工平台快速发展,如苏州某共享平台已服务200余家中小铸造厂,使设备利用率从35%提升至70%。

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏