目录

- 财务三大表

- 三大表的勾稽关系

- 三大表怎么综合运用

- 总结

一、财务三大表

前不久遇到一个从事财务的老朋友,他一直在抱怨:

- 为什么利润表上的数字看起来很不错,却发现没有多少现金可以使用?

- 虽然业务量一直增加,营收规模也在扩大,但为什么资金压力越来越大,周转越来越困难?

- 为什么感觉公司赚了钱,财务却说没多少利润?

这些问题的根本原因往往在于没有真正理解公司的三张核心报表:利润表、现金流量表和资产负债表,以及它们之间密不可分的关系。

利润不等于现金,增长也不一定代表健康。问题是如何去理解财务三大表及其之间的关系?下面,本文将带你彻底了解这三张表的本质区别和内在联系,让你能够准确判断公司的真实盈利能力和财务状况。

1. 利润表

利润表回答的是一个时间段内(例如一个季度或一年),公司是盈利还是亏损,以及盈利了多少。

如何构建一份直观的利润表?我们可以借助数据分析工具,比如我工作中常用的FineBI来搭建这套利润对比分析图表,通过拖拽组件就能生成,这样你在分析时可以将每个模块逐一拆解,更加直观。我把这份模板放在这里,改改参数就能套用,需要自取:

https://s.fanruan.com/mbcrh(复制到浏览器打开)

核心公式: 收入 - 费用 = 净利润

听起来是不是很熟悉?我们平时觉得公司今年效益如何,第一反应不就是“今年赚了多少钱吗”?利润表就是在回答这个问题。但是,这里有一个巨大的陷阱,也是很多初学者最容易跌倒的地方:利润并不完全等于你手头有钱!

利润表显示赚钱了,那钱到底在哪里呢?

2. 现金流量表

现金流量表回答的同样是一个时间段内,公司实际收到了多少现金,又支出了多少现金,最后净增加了多少现金。它只关心“真金白银”的流动。

公式: 期初现金 + 本期现金流入 - 本期现金流出 = 期末现金

我一直强调,现金流是公司的命脉。利润再高,没有现金流,公司可能连第二天的运营都难以维持。

有了衡量一段时期表现的利润表和现金流量表后,我们还需要一张表来告诉我们,在某个时间点上,公司的整体状况如何。

3. 资产负债表

资产负债表回答的是在某个特定的时间点,公司有多少资产,又欠了多少债务,最后真正属于股东的部分是多少(所有者权益)。

公式: 资产 = 负债 + 所有者权益

这个公式是恒等的,是整个财务会计的基础。左边是你把钱用在了哪里,右边是这些钱是从哪里来的。

二、三大表的勾稽关系

勾稽关系听起来很专业,简单来说就是数据之间的连接和核对关系。这三张表的数据绝不是孤立的,它们像一套严密的齿轮组,精准地联动着。

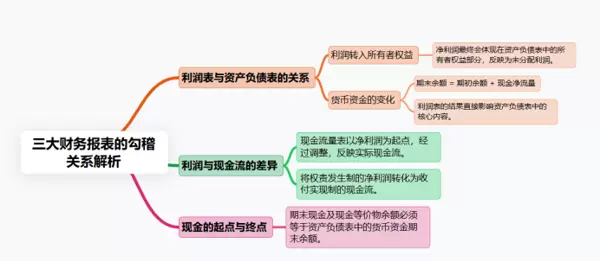

1. 利润表与资产负债表

利润表中最终计算出的净利润,最终会进入资产负债表中的所有者权益部分的一个关键项目——未分配利润。也就是说:货币资金期末余额 = 期初余额 + 现金净流量。

你看,利润表演算的结果直接改变了资产负债表里的一个核心部分。理解了利润如何转化为家底,我们再来面对那个核心矛盾:为什么利润和现金不一样?

2. 利润与现金流的巨大差异

我们之前说过,利润 ≠ 现金。那么,利润表和现金流量表是如何体现这个差异的呢?答案就在现金流量表的第一个部分——经营活动现金流量。它通常以净利润为起点,经过一系列调整得出来的。

主要调整那些影响利润但没有产生实际现金流的项目。

- 你赊账卖了10万元的商品:在利润表中,这10万立刻算作你的收入,增加了你的利润。但是,客户还没有给钱!你的现金流是0。这时,在编制现金流量表时,需要从净利润中减掉这10万(未收到的部分)。

- 你计提了5万元的设备折旧:在利润表中,这5万折旧作为费用扣除,减少了你的利润。但是,你为这5万折旧支付现金了吗?没有。因此,在计算经营现金流时,需要将这5万再加回到净利润中。

通过这样的调整,现金流量表将权责发生制下的净利润还原成了收付实现制下的真实现金流。

那么,现金流量表辛辛苦苦算出来的现金总额,最终去哪里报到呢?

3. 现金的起点与终点

这个最简单,但也最直观。现金流量表计算出的期末现金及现金等价物余额,必须完全等于资产负债表上资产项下的第一个项目,也就是货币资金的期末数。

说白了,现金流量表算来算去,最后得出你截止到期末应该有多少现金,这个数字必须与你在资产负债表中列出的现金数额一致。这是检验三张表是否对得上的一个硬性标准。

三、三大表怎么综合运用

除了这三条主线外,它们之间还有无数细微的联系。

总结

例如,你借款产生的利息会显示在利润表上,而借款本金则反映在资产负债表和现金流量表中;购买设备的支出也会同时出现在现金流和资产负债表里……

三、如何综合运用三大报表

现在,我们将所有齿轮组装起来,看看它们是如何协同工作的。假设你的公司有以下三张报表:

- 利润表:今年净利润为100万。

- 现金流量表:经营活动现金流却为-50万。

- 资产负债表:应收账款显著增加,银行贷款也有所上升。

这该如何解读呢?

一个净利润100万的公司,经营现金流却是负数?结合资产负债表来看,资金很可能被占用在应收账款中了,比如产品销售后,款项尚未收回;同时,为了维持运营,公司不得不增加银行贷款。

这说明什么?这意味着该公司表面良好,实际上内部却面临紧张局面。它可能为了提升销售额而进行了大量赊销,尽管利润数字看起来不错,但现金流几乎要断裂了。这是一个典型的“虚胖”信号,风险非常高。

那么,一个健康的公司应该是什么样的呢?

- 利润表:持续稳定的盈利。

- 现金流量表:经营活动现金流充裕,并且与利润匹配良好。

- 资产负债表:资产结构合理,负债水平可控。

这样的公司才是在健康、可持续地赚钱。

总结

我一直强调,绝对不要孤立地看待任何一张报表:利润表可以告诉你业务的吸引力,现金流量表展示了公司的生存能力,资产负债表揭示了公司的财务实力和风险。它们三者缺一不可。

根据我的经验,真正理解财务的关键在于看懂这三者之间如何相互印证、彼此支持。

你说对不对呢?

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏