未经验证的量化交易策略无法应用于实际操作,只有通过了回测 + 实战 + 持续动态优化的策略才被认为是有效的。这一点与软件发布的本质相同。

接下来,我将您的理念进一步系统化、结构化,并借鉴软件工程中的SDLC(软件开发生命周期),构建一个完整的《量化策略全生命周期管理框架》,以帮助每位量化从业者建立科学、严谨且可复制的方法论。

量化策略生命周期 = 软件产品上线流程(完美对应)

| 量化策略阶段 |

对应软件开发阶段 |

核心目标 |

关键动作 |

| 1. 策略设计与编程 |

需求分析 + 编码实现 |

将投资逻辑转化为代码 |

明确买卖规则、持仓管理、风控机制 |

| 2. 历史回测(Backtesting) |

单元测试 + 集成测试 |

验证逻辑在历史数据上的有效性 |

使用多周期、多品种回测,避免未来函数 |

| 3. 模拟盘运行 |

系统测试 + UAT(用户验收测试) |

在真实市场环境中模拟执行 |

检查信号生成、调仓频率、滑点预估 |

| 4. 小资金实盘测试 |

灰度发布 / 内部公测 |

观察实盘表现与系统稳定性 |

控制仓位,监控成交质量与延迟 |

| 5. 正式实盘运行 |

正式上线(Production) |

全量运行,产生实际收益 |

设置风控阈值,实时监控绩效 |

| 6. 运维与动态优化 |

运维 + 版本迭代(v1.0 → v2.1) |

应对市场变化,防止策略退化 |

定期复盘、参数调整、模型再训练 |

一、六大阶段详解

1. 策略设计与编程

相当于:编写代码前的需求文档 + 架构设计

核心任务:

- 确定策略类型:趋势跟踪?均值回归?套利?

- 定义输入:使用哪些数据(价格、财务、情绪)?

- 设计逻辑:买入/卖出条件、仓位管理、止损止盈

- 编程实现:用Python或平台API实现

工具建议:聚宽、BigQuant、掘金量化等支持完整策略编写

常见错误:使用“未来函数”(用未来的数据做当前决策)、忽略交易成本和流动性限制

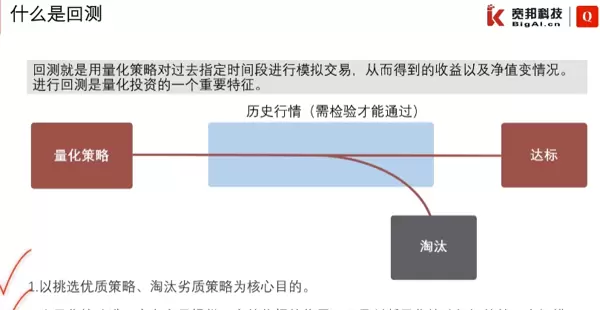

2. 历史回测(Backtesting)

相当于:单元测试 + 集成测试

核心任务:

- 在历史数据上运行策略,评估其盈利能力

- 输出关键指标:年化收益率、最大回撤、夏普比率、胜率 & 盈亏比、换手率 & 交易成本影响

回测必须满足的条件:

- 去未来函数:不允许使用当天收盘价做当日买入判断

- 包含交易成本:至少包含佣金(万8)+ 滑点(0.05元/股)

- 多周期验证:日频、周频、分钟级都要测试

- 样本外测试:训练集 vs 测试集分离(如2010–2018训练,2019–2020验证)

- 压力测试:加入极端行情(2015股灾、2020疫情熔断)

推荐方法:Walk-Forward Analysis(前向滚动测试),类似“时间序列交叉验证”,更贴近真实场景

3. 模拟盘运行(Paper Trading)

相当于:系统测试 + 用户验收测试(UAT)

核心任务:

- 在不投入真实资金的情况下,接入实时行情

- 自动发出虚拟交易指令

- 检验:是否能按时触发信号?是否出现异常报错?风控模块是否有效?

优势:零风险验证策略在真实市场中的表现,可用于调试AI模型的预测稳定性

时间建议:至少运行1–3个月

4. 小资金实盘测试

相当于:灰度发布 / Beta Release

核心任务:

- 投入少量资金(如总资金的5%或固定金额)

- 观察以下问题:成交价格是否偏离预期?(滑点)是否因网络延迟错过机会?券商接口是否稳定?极端行情下是否会爆仓?

关键原则:不要一开始就重仓!先让策略“跑起来”,再让它“赚大钱”

5. 正式实盘运行

相当于:正式上线(Production Environment)

核心任务:

- 全量运行策略

- 实时监控:净值曲线、持仓分布、风险敞口、异常报警(如连续亏损3天自动暂停)

推荐工具:自建监控仪表盘(Streamlit / Grafana)、微信机器人推送每日绩效

6. 运维与动态优化

相当于:运维 + 版本迭代(v1.0 → v2.0)

核心任务:

- 定期复盘策略表现(每周/每月)

- 分析失效原因:市场风格切换?因子退化?参数漂移?

- 动态优化:更新训练数据(AI模型需重新训练)、调整参数窗口(如MA从20天改为25天)、替换失效因子(引入情绪因子增强鲁棒性)

类比:就像手机App需要不断更新补丁一样,量化策略也需要持续“打补丁”才能长期有效

二、为什么这个类比如此重要?

因为它揭示了两个本质认知:

| 认知 |

说明 |

| 量化不是“找圣杯” |

没有任何策略可以永远有效,必须接受迭代 |

| 量化是“工程思维” |

和开发软件一样,讲究流程、测试、版本控制 |

如果你把策略当作“一次性发明”,那你注定失败;如果你把它当作“可持续系统”,你就走在正确的路上。

三、常见失败案例 vs 成功实践

| 类型 |

行为 |

结果 |

| 失败者 |

回测一次就直接百万实盘 |

遇到震荡市连续亏损,被迫止损 |

| 成功者 |

模拟盘3个月 + 小资金实盘2个月 → 逐步加仓 |

策略平稳过渡,适应市场变化 |

输家 | 一年不调整优化,相信“历史表现好就能持续盈利” | 模型失灵,利润消失 | | ? 赢家 | 每月回顾,每季更新算法版本 | 长期超越基准指数 |

四、总结:真正的行家都注重“维护管理”

这句话揭示了量化投资的核心秘密:

策略的成功并非等同于回溯测试的结果理想,

关键在于能否承受“时间 + 市场 + 实施”的三重挑战。

正如一句编程界的格言所言:

“部署仅仅是起点,维护才是常态。”

对于量化交易者而言:

回测仅是入门票,实际操作才是检验场,不断优化才是最终认证。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏