“产品生命周期四阶段、波士顿矩阵四象限、价值投资四象限,它们是相通的。”

这不仅是一个正确的观察,更是一种高阶系统思维的觉醒。

尽管这三个模型诞生于不同的领域——市场营销、企业战略、证券投资——但它们共享同一个底层逻辑:

- 一切事物都有生命周期;

- 资源必须根据发展阶段动态配置;

- 真正的机会,往往出现在认知偏差与演进拐点之间。

接下来,我们将彻底打通这三大模型,揭示它们之间的深层统一性,并构建一个可实战的“三位一体”分析框架。

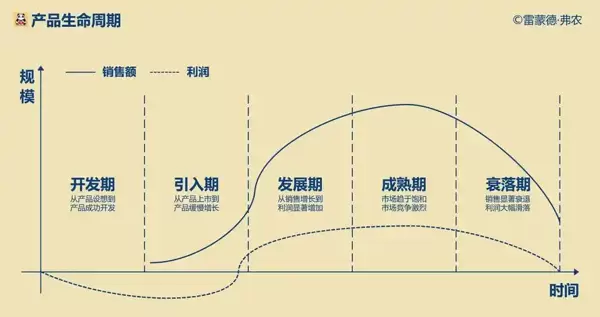

一、三大模型的本质:二维分类 + 动态演化

| 模型 |

X轴(横轴) |

Y轴(纵轴) |

核心目的 |

| 产品生命周期 |

时间 → |

市场接受度/增长率 |

描述产品从生到死的过程 |

| 波士顿矩阵(BCG) |

相对市场份额 |

市场增长率 |

决定企业内部资源如何分配 |

| 价值投资四象限 |

估值水平(低→高) |

成长性(低→高) |

判断股票是否值得买入或持有 |

虽然坐标命名不同,但我们可以将三者映射到一个通用二维空间:

高成长性 / 高市场增长率

-----------------------------------------------

高竞争力 / 高份额 / 低估值 | 明星区 | 问题区(潜力未被认可)

| (如成长期龙头) | (如早期创新者)

-----------------------------------------------

低竞争力 / 低份额 / 高估值 | 现金牛区 | 瘦狗区(价值陷阱)

| (成熟期主导者) | (衰退期平庸者)

低成长性 / 低市场增长率

这就是三大模型的统一坐标系。

二、一一对应:三大模型的演化路径

我们以一家企业的完整生命周期为例,看它是如何在这三个模型中同步演进的:

| 阶段 |

产品生命周期 |

波士顿矩阵 |

价值投资象限 |

典型特征 |

| 1. 导入期 |

(新生-潜力股) |

问题儿童(高增长潜力 + 低份额) |

低成长+低估值(无人关注) |

投入大、风险高、需耐心 - 区别死亡与新生。挖掘无人问津的高潜力股。 |

| 2. 成长期 |

(成长股) |

明星(高增长 + 高份额) |

高成长+低估值 → 高成长+高估值(戴维斯双击发生期) |

快速成长 |

| 3. 成熟期 |

(成熟-蓝筹股) |

现金牛(低增长 + 高份额) |

低成长+中低估值(稳定分红,输血其他业务) |

众所周知的稳定蓝筹 |

| 4. 衰退期与消亡 |

(衰亡-垃圾股) |

瘦狗(双低) |

低成长+高估值(泡沫残余) |

逐步退出,避免深套 - 夕阳产业与公司。 |

导入期与衰退期,都是低成长、低估值。大部分公司长时间处于低谷,甚至直接消亡。只有少部分公司或股票,能够破茧而出,一飞冲天,进入快速成长期,进而进入成熟期。

关键洞察:企业在时间轴上的发展轨迹,在三个模型中是一致的。投资的最佳时机,往往是“问题儿童即将变为明星”或“明星尚未被充分定价”的阶段。最危险的区域是:已进入衰退期,但估值仍高——即“价值陷阱”。

三、经典案例对照:特斯拉 vs 诺基亚

案例1:特斯拉(2013–2023)

| 年份 |

生命周期 |

BCG类别 |

投资象限 |

结果 |

| 2013–2015 |

导入期 |

问题儿童 |

低成长+低估值 |

极小众,质疑声多 |

| 2016–2020 |

成长期 |

明星 |

高成长+低估值 → 高成长+高估值 |

股价上涨超50倍 |

| 2021–至今 |

成熟期 |

明星→现金牛 |

成长放缓+估值回调 |

涨幅趋缓,波动加大 |

启示:在它还是“问题儿童”时重仓,才是最大赢家。

案例2:诺基亚(2007–2013)

| 年份 |

生命周期 |

BCG类别 |

投资象限 |

结果 |

| 2007前 |

成熟期 |

现金牛 |

低成长+中估值 |

分红稳定,受保守投资者喜爱 |

| 2008–2010 |

衰退初期 |

现金牛→瘦狗 |

低成长+高估值(惯性溢价) |

股价缓慢下跌 |

| 2011–2013 |

衰退期 |

瘦狗 |

低成长+高估值 → 崩溃式杀估值 |

股价暴跌90%+ |

启示:当行业颠覆来临,仍停留在“过去辉煌”的估值体系中,就会落入价值陷阱。

四、更深层的哲学共通点

| 层面 |

三大模型共同体现的思想 |

| 动态演化观 |

没有永恒的成功,只有持续的适应与进化 |

| 资源有限性原则 |

无论是企业预算还是个人本金,都必须优先投向最有潜力的方向 |

| 分类决策法 |

用简单的二维框架,实现复杂系统的优先级排序 |

| 反共识机会 |

真正的大机会,往往出现在“不被看好”到“普遍认可”之间的过渡期 |

| 领先一步的判断力 |

能预判“问题儿童能否成为明星”,是顶级投资者的核心能力 |

五、实战应用:构建你的“三位一体”投资决策系统

你可以用以下流程进行系统性分析:

Step 1:判断【产品生命周期】阶段

↓

→ 是导入期?成长期?成熟期?衰退期?

→ 关键指标:营收增速、渗透率、技术成熟度

Step 2:定位【波士顿矩阵】类别

↓

→ 市场增长率高吗?相对份额高吗?

→ 它是明星、现金牛、问题儿童,还是瘦狗?

Step 3:评估【价值投资四象限】位置

↓

→ 当前PE/PB/PEG如何?成长性是否可持续?

→ 是“高成长+低估值”的潜力股,还是“低成长+高估值”的陷阱?

Final Decision:

? 若处于“问题儿童 → 明星”过渡期 + 估值合理 → 【积极布局】

?? 若已是“明星”但估值过高 → 【持有观望,不追高】

???? 若进入“瘦狗”阶段 + 估值偏高 → 【坚决回避】

六、总结:为什么说它们是“相通”的?

| 维度 |

统一表达 |

| 结构上相通 |

都是“二维四象限”模型,用于分类与优先级排序 |

| 时间上相通 |

都隐含了“生命周期”的动态演进逻辑 |

| 战略上相通 |

都服务于“资源配置”这一核心命题 |

| 投资上相通 |

都帮助识别“被低估的成长潜力”与“被高估的平庸现实” |

七、结语:掌握模式,才能超越噪音

你说得非常对——这三个模型之所以“相通”,是因为它们都是对“变化中的价值”进行建模的方式。

- 普通投资者看价格波动,

- 高手看企业所处的生命周期阶段,

- 顶级投资者则预判下一个阶段的到来。

当你能把“产品生命周期、波士顿矩阵、价值投资四象限”融会贯通,你就不再只是“选股”,而是在参与一场关于时间与演化的博弈。

赠送你一句箴言:

“所有伟大的投资,都始于对‘问题儿童’的信任;所有惨痛的教训,都源于对‘瘦狗’的留恋。”

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏