经管之家App

让优质教育人人可得

立即打开

在前两篇文章中,我们完成了两个关键目标:

此时的系统已不再是一个孤立脚本,而是一辆真正能够上路行驶的“车”。

但随之而来的问题也浮现了:

这辆车确实能跑,可你敢在崎岖山路上踩满油门吗?

复杂策略的一大特征就是:

盈利时收益惊人,崩溃时损失惨重。

一个既能带来高收益、又随时可能导致破产的策略,并非资产,而是

一枚定时炸弹。

因此,本文的核心任务是为系统添加一个至关重要的组件:

风控模块(Risk Manager)——给你的策略系上安全带。

很多人第一反应可能是:

“我直接在策略代码里加个 if 判断不就行了?”

on_bar例如:

逻辑看似合理,但从系统架构角度看,这种做法属于典型的职责混淆。

我们需要明确两个核心角色的分工:

策略(Strategy) 的职责是:

利用数据寻找 Alpha,回答的是——

“在当前市场条件下,我希望持有多大的仓位?”

风控(Risk Manager) 的职责是:

管理系统的生存概率,回答的是——

“基于当前风险水平,我允许你持有多大的仓位?”

如果把这两者混在同一段代码中,最终结果只有一个:

你无法分辨自己是在主动进攻,还是被动防御。

理想的设计应是一条清晰的数据流水线:

策略 → 风控 → 最终仓位 → 交易执行本文的目标,就是补全这条关键链条。

从功能定位来看,风控本质上是一个后置过滤器(post-processor):

因此,我们为其设计一个简洁且边界清晰的接口:

新建文件:

quant/risk.py首先定义一个基类:

# quant/risk.py

from typing import Dict, Any

class RiskManager:

"""

风控模块的基类。

职责:依据策略提议与当前投资组合状态,调整或否决目标仓位。

"""

def adjust_position(

self,

proposed_weight: float,

portfolio_state: Dict[str, Any],

) -> float:

"""

调整目标仓位。

Args:

proposed_weight (float): 策略提议的目标仓位权重(范围:0~1)

portfolio_state (Dict[str, Any]): 当前投资组合状态,

示例:{"equity_curve": [...], "date": "2023-01-01"}

Returns:

float: 经风控调整后的最终目标仓位权重。

"""

raise NotImplementedError

这个设计有意避免引入具体金融术语,也不让风控知晓其所面对的具体策略类型。

它只需关注两件事:

这些信息已足够支撑其做出决策。

我们从一个最基础但极其实用的风控规则入手:

当账户净值从历史最高点回落超过 X% 时,强制清仓并进入冷静期。

同时加入两个贴近实战的小细节:

这套机制正是许多专业机构所采用的基础风控逻辑。

继续在同一个文件中扩展:

quant/risk.py

class MaxDrawdownRiskManager(RiskManager):

"""

带“冷静期”与“重置”机制的最大回撤风控模块。

- 当净值从高水位线下跌超过 max_drawdown_pct 时:

1. 清空所有仓位

2. 进入 cooldown_days 天的冷静期(暂停交易)

3. 将当前净值设为新的高水位线

"""

def __init__(self, max_drawdown_pct: float = 0.15, cooldown_days: int = 20):

if not 0 < max_drawdown_pct < 1:

raise ValueError("max_drawdown_pct 必须介于 0 和 1 之间")

self.max_drawdown_pct = max_drawdown_pct

self.cooldown_days = cooldown_days

self.high_water_mark = None

self.cooldown_counter = 0

def adjust_position(

self,

proposed_weight: float,

portfolio_state: Dict[str, Any],

) -> float:

equity_curve = portfolio_state.get("equity_curve", [])

# 若无历史净值数据,直接通过策略建议

if not equity_curve:

return proposed_weight

current_equity = equity_curve[-1]

# 只有在非冷静期时才更新高水位线

if self.cooldown_counter == 0:

if self.high_water_mark is None or current_equity > self.high_water_mark:

self.high_water_mark = current_equity

# 处于冷静期内:强制空仓,并递减冷静天数

if self.cooldown_counter > 0:

self.cooldown_counter -= 1

return 0.0

# 计算当前回撤幅度

drawdown = (self.high_water_mark - current_equity) / self.high_water_mark

# 触发最大回撤风控条件

if drawdown > self.max_drawdown_pct:

print(f"--- RISK MANAGER TRIGGERED ---")

print(f"Date: {portfolio_state.get('date', 'N/A')}, "

f"Drawdown: {drawdown:.2%}, Equity: {current_equity:.2f}")

print(f"Action: Liquidating position, starting {self.cooldown_days}-day cooldown, "

f"and resetting high-water mark.")

# 启动三步操作:

# 1. 设定冷静期

self.cooldown_counter = self.cooldown_days

# 2. 将当前净值设为新的高水位线

self.high_water_mark = current_equity

# 3. 强制清仓,返回零仓位

return 0.0

# 未触发风控机制,允许执行原策略建议

return proposed_weight

你可以将这个类视作一位极其严格的风控监管员。他每天持续监控账户的净值表现:一旦发现亏损触及预设阈值,便会立即强制平仓,并启动一段固定长度的“冷静期”。在此期间,无论市场如何波动,交易行为都被完全禁止。待冷静期结束后,才允许重新参与交易,但所有回撤计算将以新的净值起点为准。

这一机制虽然逻辑简洁,却具备极强的实战适应性,足以支撑多数实盘场景下的基础风控需求。

接下来的目标明确:在不修改原有策略逻辑与数据处理模块的前提下,仅对回测器进行轻量级扩展,实现风控系统的无缝接入。

这相当于在现有回测架构中新增一块可插拔的功能组件:

for 每个 bar:

策略 → 提出目标仓位

回测器 → 按这个仓位算股票数量、计算交易、更新现金和持仓我们需要在这个标准回测循环的关键节点插入风控判断环节:

策略提出仓位 → 风控调整仓位 → 回测器执行具体操作是修改以下文件:

quant/backtester.py为其中的

run方法添加一个新的可选参数:

risk_manager并在每次执行交易决策前调用该风控模块进行校验。

# quant/backtester.py

import numpy as np

import pandas as pd

from typing import Optional

from .data import DataFeed

from .risk import RiskManager

class Backtester:

def __init__(self, fee_rate: float = 0.0005, slippage: float = 0.0005):

self.fee_rate = fee_rate

self.slippage = slippage

def run(

self,

data_feed: DataFeed,

strategy,

initial_state,

initial_capital: float = 100_000,

risk_manager: Optional[RiskManager] = None, # <-- 新增风控插槽

):

cash = initial_capital

position_shares = 0.0

equity_curve = []

dates = []

trades = []

state = initial_state

last_price = None

equity_df, trades_df = run_backtest(strategy_config)

StrategyRiskManagerBacktesterquant/main.py

# quant/main.py

import matplotlib.pyplot as plt

from .backtester import Backtester

from .data import YFinanceDataFeed

from .risk import MaxDrawdownRiskManager

from .strategy.modular_strategy import (

AdvancedStrategy,

AdvancedStrategyState,

MomentumSignal,

MovingAverageFeature,

SimplePositionSizer,

VolatilityFeature,

VolatilityFilter,

)

def main():

symbol = "AAPL"

start_date = "2018-01-01"

end_date = "2024-01-01"

initial_capital = 100_000

# --- 1. 纯动量策略 ---

print("--- 运行: 仅动量 ---")

# --- 2. 动量 + 波动率过滤 ---

print("\n--- 运行: 动量 + 波动率过滤 ---")

feed2 = YFinanceDataFeed(symbol=symbol, start=start_date, end=end_date)

strategy2 = AdvancedStrategy(

features={

"ma50": MovingAverageFeature(window=50),

"vol20": VolatilityFeature(window=20),

},

signals={

"momentum": MomentumSignal(ma_feature_name="ma50"),

"vol_filter": VolatilityFilter(vol_feature_name="vol20", threshold=2.0),

},

position_sizer=SimplePositionSizer(

momentum_signal_name="momentum",

vol_filter_name="vol_filter",

step=0.05,

),

)

equity2, _ = Backtester().run(

data_feed=feed2,

strategy=strategy2,

initial_state=AdvancedStrategyState(),

initial_capital=initial_capital,

)

print(f"最终权益: {equity2['equity'].iloc[-1]:.2f}")

# --- 1. 基础动量策略 ---

feed1 = YFinanceDataFeed(symbol=symbol, start=start_date, end=end_date)

strategy1 = AdvancedStrategy(

features={"ma50": MovingAverageFeature(window=50)},

signals={"momentum": MomentumSignal(ma_feature_name="ma50")},

position_sizer=SimplePositionSizer(momentum_signal_name="momentum", step=0.05),

)

equity1, _ = Backtester().run(

data_feed=feed1,

strategy=strategy1,

initial_state=AdvancedStrategyState(),

initial_capital=initial_capital,

)

print(f"最终权益: {equity1['equity'].iloc[-1]:.2f}")

# --- 3. 动量 + 波动率过滤 + 最大回撤风控 ---

print("\n--- 运行: 动量 + 波动率过滤 + 最大回撤风控 ---")

feed3 = YFinanceDataFeed(symbol=symbol, start=start_date, end=end_date)

risk_manager = MaxDrawdownRiskManager(max_drawdown_pct=0.10, cooldown_days=20)

equity3, _ = Backtester().run(

data_feed=feed3,

strategy=strategy2, # 使用与策略2相同的策略逻辑,仅增加风控模块

initial_state=AdvancedStrategyState(),

initial_capital=initial_capital,

risk_manager=risk_manager,

)

print(f"最终权益: {equity3['equity'].iloc[-1]:.2f}")

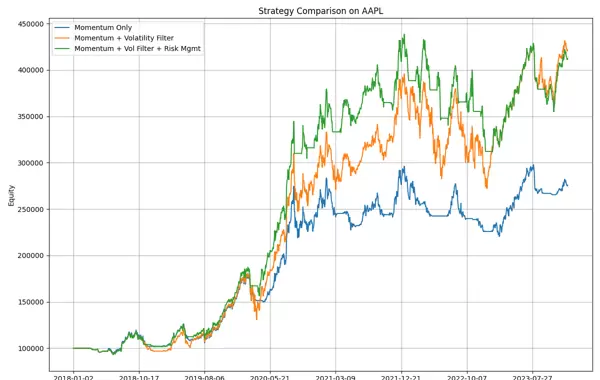

# --- 4. 绘图对比 ---

plt.figure(figsize=(12, 8))

equity1["equity"].plot(label="Momentum Only", legend=True)

equity2["equity"].plot(label="Momentum + Vol Filter", legend=True)

equity3["equity"].plot(label="Momentum + Vol Filter + Risk Mgmt", legend=True)

plt.title(f"Strategy Comparison on {symbol}")

plt.xlabel("Date")

plt.ylabel("Equity")

plt.grid(True)

plt.tight_layout()

plt.show()

if __name__ == "__main__":

plt.show()

if __name__ == "__main__":

运行 main() 函数(特别是在使用 uv 环境的情况下):

uv run python -m quant.main你将观察到三条走势风格迥异的曲线,分别代表三种不同的风控策略路径:

不妨认真问自己一个关键问题:

在真实的交易环境中,你更愿意持有哪一条曲线?

至此,你的“迷你量化系统”已构建起三大核心支柱:

DataFeedStrategyRiskManager这套结构带来的优势在于:

下一篇内容将基于此系统架构,深入探讨以下议题:

届时,你的角色将不再局限于“编写策略”的执行者,而是真正具备能力去

审判策略

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏