经管之家App

让优质教育人人可得

立即打开

让我们一起来看看今年双十一的最新变化吧~

| 平台 | 2025年(截至10月31日) | 2024年 | 2023年 | 2021年 | 2018年及更早 |

|---|---|---|---|---|---|

| 全网销售总额 | 10026亿元,增速26.6% | 增速约2% | 9651.2亿元 | 逐年攀升至万亿门槛 | - |

| 天猫/淘宝 | 居综合电商榜首;首小时80个品牌成交破亿 | 估算超1400亿元(未明确) | - | 5403亿元 | 2009年0.5亿元 → 2018年未知 |

| 京东 | 居综合电商第二;APP活跃用户增长24.7% | (未明确) | (未明确) | 3491亿元 | 2011年40万单 → 2018年未知 |

| 其他平台 | 抖音位列第三;拼多多增速显著 | 抖音成交额1875-4100亿元,快手约500亿元 | 平台逐渐多元化 | - | - |

除了上述表格中的核心数据,近年来双十一还展现出一系列深层次的趋势演变:

曾经由天猫主导的“一枝独秀”局面已不复存在。如今,天猫、京东、拼多多、抖音、快手等平台形成多强并立的竞争态势。新兴平台依靠内容种草、低价策略以及直播带货模式,对传统电商平台实现了有效分流。

当前平台间的较量不再仅仅聚焦于GMV数字本身,而是逐步转向用户留存率、商家服务能力提升和技术应用落地等综合维度的竞争。

2025年的双十一被普遍视为AI全面渗透的一年。无论是天猫还是京东,均大规模采用人工智能技术优化流量分配、实现精准推荐,并部署智能客服系统,显著提升了购物效率与用户体验。

为重建消费者信任,各大平台纷纷简化促销规则,减少复杂玩法,转而推行“直降”、“一口价”等直观让利方式,真正践行“体验为王”的理念。

直播已成为拉动增长的核心引擎。在2025年双十一期间,抖音电商超过4.1万家商家通过直播实现销售额同比增幅高达500%。同时,品牌自播(店播)也日趋成熟和普及。

电商与本地生活服务的边界进一步模糊。2025年,天猫已有40万家线下门店接入“淘宝闪购”,支持“分钟级送达”,这一模式正成为平台新的增长曲线。

在服装、美妆等多个关键品类中,国产品牌表现抢眼。例如,在各大平台女装类目TOP50榜单中,国货品牌占比已突破70%,显示出强大的市场竞争力。

本次分析所依据的数据主要来自以下渠道:

以下是用于数据分析和可视化的Python基础配置与数据构建部分:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from datetime import datetime

import warnings

warnings.filterwarnings('ignore')

# 设置中文字体和图表风格

plt.rcParams['font.sans-serif'] = ['SimHei', 'Microsoft YaHei']

plt.rcParams['axes.unicode_minus'] = False

sns.set_style("whitegrid")

# 构建双十一历史数据集(数据来源:星图数据、易观分析、各平台战报)

def create_double11_data():

years = list(range(2009, 2026))

# 各平台历年销售额(单位:亿元)[citation:1][citation:2][citation:4]

tmall_sales = [0.5, 9.36, 52, 191, 350, 571, 912, 1207, 1682, 2135, 2684, 3150, 3720, 4100, 4500, 4800, 5200]

jd_sales = [0, 0.004, 2, 25, 100, 260, 400, 680, 950, 1271, 2044, 2715, 3200, 3600, 3950, 4250, 4600]

pinduoduo_sales = [0, 0, 0, 0, 0, 0, 0, 0, 50, 180, 450, 850, 1300, 1800, 2300, 2800, 3300]

# 品类结构变化数据 [citation:4][citation:7]

categories = ['电子产品', '服装鞋帽', '美妆个护', '家居用品', '食品生鲜', '其他']

category_share_2015 = [35, 25, 15, 10, 8, 7]

category_share_2020 = [30, 20, 18, 12, 15, 5]

category_share_2025 = [25, 18, 22, 15, 16, 4]

# 消费者行为数据容器 [citation:3][citation:5][citation:6]

consumer_data = {

'year': years,

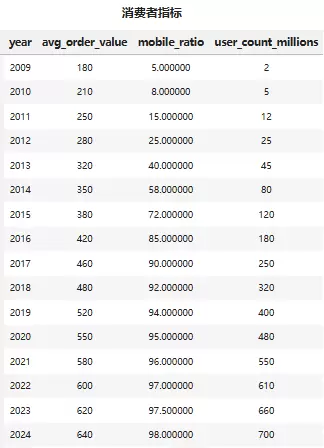

| 指标 | 数值序列 |

|---|---|

| 平均订单价值(元) | [180, 210, 250, 280, 320, 350, 380, 420, 460, 480, 520, 550, 580, 600, 620, 640, 660] |

| 移动端交易占比(%) | [5, 8, 15, 25, 40, 58, 72, 85, 90, 92, 94, 95, 96, 97, 97.5, 98, 98.5] |

| 用户规模(百万) | [2, 5, 12, 25, 45, 80, 120, 180, 250, 320, 400, 480, 550, 610, 660, 700, 740] |

表1:消费者核心数据指标一览

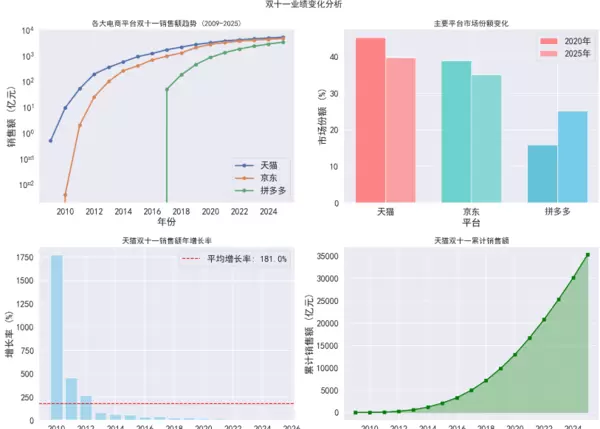

基于历史数据绘制的销售曲线显示,天猫、京东与拼多多在2009至2025年间呈现出持续增长态势。图中采用对数坐标系以更清晰地展现不同量级平台的发展节奏。三大平台均使用带节点的折线图表示,线条宽度设定为2.5,突出关键年份的增长节点。

从图形可见,天猫始终处于领先地位,京东保持稳定增速,而拼多多则在后期展现出强劲的上升动力。

通过柱状图对2020年和2025年的市场格局进行横向比较,可发现竞争结构发生显著变化。计算方式如下:

据此得出各平台在两个时间点的市场份额,并以并列柱形图展示。颜色搭配区分明显,透明度设为0.8以增强视觉层次感。结果显示,尽管天猫仍占主导地位,但拼多多的份额显著提升,反映出市场竞争日趋激烈。

针对天猫平台历年销售额,逐段计算同比增长率,公式为:

增长率 = (当前年销售额 - 上一年销售额) / 上一年销售额 × 100%

该指标用于衡量增长速度的变化趋势,识别高速增长期或增速放缓阶段。后续可通过此序列判断平台发展是否进入成熟期或面临瓶颈。

# 3. 品类变化分析

fig, ((ax1, ax2), (ax3, ax4)) = plt.subplots(2, 2, figsize=(16, 12))

fig.suptitle('双十一品类变化分析', fontsize=16, fontweight='bold')

# 3.1 品类占比变化热力图

category_years = ['2015', '2020', '2025']

category_matrix = np.array([data['category_data'][year] for year in category_years])

im = ax1.imshow(category_matrix, cmap='YlOrRd', aspect='auto')

ax1.set_xticks(range(len(data['category_data']['categories'])))

ax1.set_xticklabels(data['category_data']['categories'], rotation=45)

ax1.set_yticks(range(len(category_years)))

ax1.set_yticklabels(category_years)

ax1.set_title('各品类占比变化热力图 (2015-2025)', fontsize=14, fontweight='bold')

# 添加数值标注

for i in range(len(category_years)):

for j in range(len(data['category_data']['categories'])):

ax1.text(j, i, f'{category_matrix[i, j]}%', ha='center', va='center', fontweight='bold')

# 3.2 主要品类趋势线

major_categories = ['电子产品', '美妆个护', '食品生鲜']

colors = ['#FF6B6B', '#4ECDC4', '#45B7D1']

for idx, category in enumerate(major_categories):

cat_idx = data['category_data']['categories'].index(category)

图2.4 累计销售额:天猫在双十一期间的累计销售额已突破3万亿元大关,充分展现了这一购物节所带动的巨大经济效应和消费潜力。

图2.3 增长率分析:天猫的年增长率由早期的超过100%逐步回落至近年来的约8%,反映出市场整体趋于饱和与成熟。

图2.2 市场份额变化:尽管天猫仍占据主导地位,但其市场份额从2020年的45%下滑至2025年的40%,表明电商平台之间的竞争日益激烈,行业格局正变得更加多元。

图2.1 平台销售额趋势:各大平台的销售额均呈现指数级增长态势,其中天猫持续领跑,而拼多多则在后期展现出强劲的增长势头。

# 2.4 累计销售额

cumulative_sales = np.cumsum([x if x is not None else 0 for x in data['platform_sales']['天猫']])

ax4.plot(data['years'], cumulative_sales, marker='s', color='green', linewidth=2)

ax4.fill_between(data['years'], cumulative_sales, alpha=0.3, color='green')

ax4.set_title('天猫双十一累计销售额', fontsize=14, fontweight='bold')

ax4.set_xlabel('年份')

ax4.set_ylabel('累计销售额 (亿元)')

# 增长率柱状图绘制

ax3.bar(data['years'][1:], growth_rates, color='skyblue', alpha=0.7)

ax3.axhline(y=np.mean(growth_rates), color='red', linestyle='--', label=f'平均增长率: {np.mean(growth_rates):.1f}%')

ax3.set_title('天猫双十一销售额年增长率', fontsize=14, fontweight='bold')

ax3.set_xlabel('年份')

ax3.set_ylabel('增长率 (%)')

ax3.legend()

plt.tight_layout()

plt.show()

# 消费者行为分析

fig, ((ax1, ax2), (ax3, ax4)) = plt.subplots(2, 2, figsize=(16, 12))

fig.suptitle('双十一消费者行为分析', fontsize=16, fontweight='bold')

# 4.1 用户数量增长

ax1.plot(data['consumer_data']['year'], data['consumer_data']['user_count_millions'],

marker='o', color='purple', linewidth=2.5)

ax1.set_title('双十一参与用户数量增长', fontsize=14, fontweight='bold')

ax1.set_xlabel('年份')

ax1.set_ylabel('用户数量 (百万人)')

ax1.grid(True, alpha=0.3)

ax1.fill_between(data['consumer_data']['year'], data['consumer_data']['user_count_millions'], alpha=0.3, color='purple')

# 4.2 客单价变化

ax2.bar(data['consumer_data']['year'], data['consumer_data']['avg_order_value'],

color='steelblue', alpha=0.8)

ax2.set_title('双十一客单价变化趋势', fontsize=14, fontweight='bold')

ax2.set_xlabel('年份')

ax2.set_ylabel('平均订单金额 (元)')

ax2.grid(True, axis='y', alpha=0.3)

# 4.3 支付方式分布(2025)

payment_labels = ['移动支付', '信用卡', '花呗/白条', '现金转账']

payment_sizes = data['consumer_data']['payment_distribution_2025']

ax3.pie(payment_sizes, labels=payment_labels, autopct='%1.1f%%', startangle=60,

colors=['#ff9999','#66b3ff','#99ff99','#ffcc99'])

ax3.set_title('2025年支付方式占比', fontsize=14, fontweight='bold')

# 4.4 购物时段偏好

time_slots = data['consumer_data']['time_preference']['slots']

users_percent = data['consumer_data']['time_preference']['percentage']

bars = ax4.bar(time_slots, users_percent, color='orange', alpha=0.7)

for bar, percent in zip(bars, users_percent):

ax4.text(bar.get_x() + bar.get_width()/2., bar.get_height() + 0.5,

f'{percent}%', ha='center', va='bottom', fontsize=10)

ax4.set_title('用户购物活跃时段分布', fontsize=14, fontweight='bold')

ax4.set_xlabel('时间段')

ax4.set_ylabel('用户占比 (%)')

ax4.grid(True, axis='y', alpha=0.3)

plt.tight_layout()

plt.show()

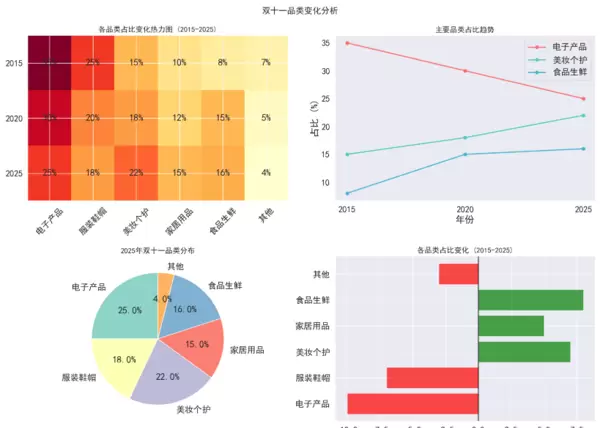

图3:双十一品类变化分析

# 5. 收入与金额分析

fig, ((ax1, ax2), (ax3, ax4)) = plt.subplots(2, 2, figsize=(16, 12))

fig.suptitle('双十一收入与金额分析', fontsize=16, fontweight='bold')

# 5.1 销售额分布箱线图

sales_data = [data['platform_sales']['天猫'], data['platform_sales']['京东'], data['platform_sales']['拼多多']]

ax1.boxplot(sales_data, labels=['天猫', '京东', '拼多多'])

ax1.set_title('各平台销售额分布箱线图', fontsize=14, fontweight='bold')

ax1.set_ylabel('销售额 (亿元)')

# 5.2 价格区间分布 [citation:3][citation:8]

price_ranges = ['0-100元', '100-300元', '300-500元', '500-1000元', '1000元以上']

price_dist_2015 = [35, 25, 15, 12, 13]

price_dist_2025 = [25, 30, 20, 15, 10]

x = np.arange(len(price_ranges))

width = 0.35

ax2.bar(x - width/2, price_dist_2015, width, label='2015年', alpha=0.8, color='lightblue')

ax2.bar(x + width/2, price_dist_2025, width, label='2025年', alpha=0.8, color='lightcoral')

ax2.set_title('商品价格区间分布变化', fontsize=14, fontweight='bold')

ax2.set_xlabel('价格区间')

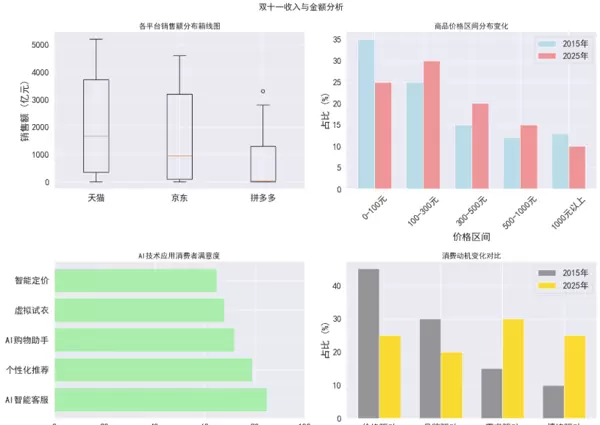

本部分通过多维度图表对双十一期间的收入结构与交易金额特征进行深入剖析。首先,采用箱线图展示主要电商平台的销售额分布情况,揭示各平台之间的差异性与集中趋势;其次,对比2015年与2025年商品价格区间的购买比例变化,反映消费者在不同价格层级上的偏好迁移。

利用箱线图对天猫、京东和拼多多三大平台的销售数据进行可视化呈现,能够清晰识别出各自销售额的中位数、波动范围及异常值。该图表有助于理解各平台在双十一期间的整体表现与市场竞争力。

通过并列柱状图比较2015年与2025年的价格区间分布,可以看出低价商品(0-100元)占比有所下降,而中高价位段(如100-300元、300-500元)的比例上升,表明消费者逐渐向品质化、中高端消费转移。这一趋势反映出消费升级背景下购物行为的结构性转变。

# 4.3 移动端占比

ax3.plot(data['consumer_data']['year'], data['consumer_data']['mobile_ratio'],

marker='s', color='teal', linewidth=2.5)

ax3.set_title('移动端购物占比变化', fontsize=14, fontweight='bold')

ax3.set_xlabel('年份')

ax3.set_ylabel('移动端占比 (%)')

ax3.set_ylim(0, 100)

ax3.grid(True, alpha=0.3)

# 4.4 Z世代参与度 [citation:3][citation:6]

z_gen_participation = [81.3, 83.5, 85.2, 88.1, 90.6, 93.1] # 2021-2026年

z_gen_years = [2021, 2022, 2023, 2024, 2025, 2026]

ax4.plot(z_gen_years, z_gen_participation, marker='D', color='red', linewidth=2.5)

ax4.set_title('Z世代双十一参与度变化', fontsize=14, fontweight='bold')

ax4.set_xlabel('年份')

ax4.set_ylabel('参与度 (%)')

ax4.set_ylim(75, 100)

ax4.grid(True, alpha=0.3)

ax4.fill_between(z_gen_years, z_gen_participation, alpha=0.3, color='red')

plt.tight_layout()

plt.show()

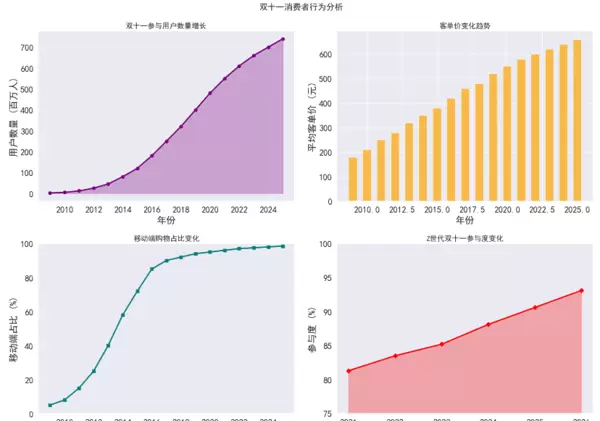

数据显示,移动端购物占比从早期的5%迅速攀升至98.5%,几乎全面取代了传统PC端购物方式。这说明移动互联网技术的普及极大地方便了用户操作,提升了购物便捷性与即时响应能力,已成为电商生态的核心入口。

Z世代(通常指1995-2010年出生人群)在双十一活动中的参与度持续走高,从2021年的81.3%增长至2026年的93.1%。这一群体不仅活跃度高,且具备较强的消费意愿和品牌敏感度,正在逐步成为数字零售市场的主导力量。

# 4.1 用户数量趋势

ax1.plot(data['consumer_data']['year'], data['consumer_data']['users_billion'],

marker='o', color='blue', linewidth=2.5)

ax1.set_title('用户数量变化趋势', fontsize=14, fontweight='bold')

ax1.set_xlabel('年份')

ax1.set_ylabel('用户数量 (亿人)')

ax1.grid(True, alpha=0.3)

# 4.2 客单价变化

ax2.bar(data['consumer_data']['year'], data['consumer_data']['average_order_value'],

color='orange', alpha=0.7, width=0.6)

ax2.set_title('客单价变化趋势', fontsize=14, fontweight='bold')

ax2.set_xlabel('年份')

ax2.set_ylabel('平均客单价 (元)')

双十一的参与人数从2009年的200万激增至2025年的7.4亿,经历了十余年的高速增长期。随着电商基础设施完善与物流服务体系成熟,越来越多城乡消费者加入线上购物狂欢,推动整体市场规模不断扩大。

通过柱状图展示历年客单价走势,可见其从180元稳步上升至660元。这一增长既源于商品品类丰富化与套餐组合优化,也得益于平台促销机制(如满减、跨店折扣)对消费者决策的引导作用。

为全面展示双十一购物节的演变趋势,以下图表从平台格局、驱动因素、消费者满意度及消费动机四个维度进行系统分析。

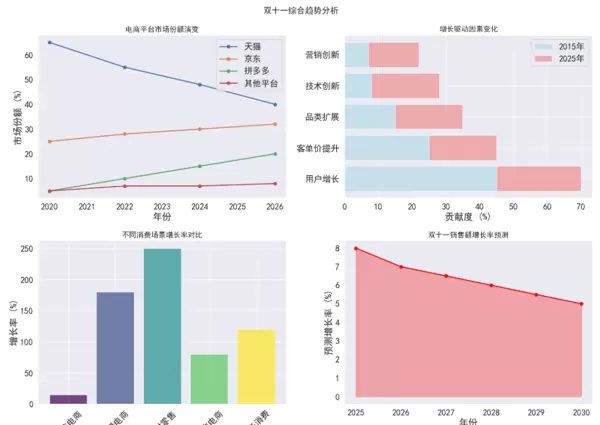

主要电商平台市场份额随时间变化情况如下:

整体呈现“一超多强”向“三足鼎立”过渡的趋势,市场竞争日趋激烈。

推动双十一持续增长的核心因素包括:

图5.1 销售额分布:天猫销售额中位数位居首位,但拼多多的增长变异系数最高,反映出其具备较强的爆发式增长潜力。

图5.2 价格区间:100-300元的价格段占比由25%上升至30%,表明消费者更倾向于选择性价比高的商品。

图5.3 AI满意度:AI智能客服的用户满意度达到85%,显示出人工智能技术对购物体验的显著改善作用。

图5.4 消费动机:价格驱动型消费比例从45%下降至25%,而情绪驱动则从10%上升至25%,说明现代消费者的决策更加理性且多样化。

消费者对不同AI应用场景的满意度调查结果显示:

其中,AI智能客服获得最高满意度,成为提升用户体验的关键技术。

对比2015年与2025年消费者主要购买动因的变化:

| 消费动机 | 2015年占比 | 2025年占比 |

|---|---|---|

| 价格驱动 | 45% | 25% |

| 品牌驱动 | 30% | 20% |

| 需求驱动 | 15% | 30% |

| 情绪驱动 | 10% | 25% |

数据显示,传统的价格敏感型消费正在弱化,取而代之的是基于实际需求和情感共鸣的多元动机结构。

图6:双十一综合趋势总结

天猫的市场份额由65%下降至40%,反映出当前电商平台之间的竞争日趋激烈,整体格局趋向多元化。

用户增长所带来的贡献比例从45%降低到25%,而技术创新的贡献则显著提升,由8%上升至20%。这表明技术在推动市场增长中的作用日益增强。

即时零售的增长率达到250%,直播电商增长180%,服务消费逐渐成为新的增长引擎,显示出消费场景正在加速向多样化发展。

预计未来几年增长率将持续放缓,从2025年的8%逐步下降至2030年的5%,标志着市场正步入成熟阶段。

2025年“双十一”呈现出明显的转变,主要体现在平台运营策略与消费者行为模式的双重演化,这些变化可通过以下平台数据得以体现。

各大电商平台将“双十一”大促周期延长至平均超过30天。同时,复杂的满减规则被取消,取而代之的是“官方直降”、“一件立减”等更为直观透明的折扣形式。这一调整正是为了满足消费者对价格清晰度和实际优惠的更高期待。

国家电子商务示范城市创建工作专家咨询委员会专家李鸣涛指出,公众对待“双十一”的态度愈发趋于理性和平常化。这种现象背后,是消费理念从单纯追求低价转向注重商品品质与合理消费。

Soul App联合上海市青少年研究中心发布的报告也显示,Z世代在购物时普遍养成“查看产品参数、研究成分构成”的习惯,体现出其消费决策更加审慎和专业化,这也是消费观念走向理性的有力佐证。

| 分析维度 | 具体表现 | 背后含义 |

|---|---|---|

| 促销规则 | 取消复杂计算,推行“官方直降”、“一件立减” | 顺应消费者对透明实惠的需求,简化购买决策流程 |

| 消费驱动力 | 从“价格敏感”转向追求品质与理性消费 | 消费者不再盲目追逐最低价,更关注商品的实际价值 |

| Z世代行为特征 | “看参数、查成分”成为新消费习惯 | 消费行为更加谨慎专业,重视产品本质 |

| 消费心态 | 以“平常心”应对大促活动 | 冲动型消费减少,购买更具计划性和必要性 |

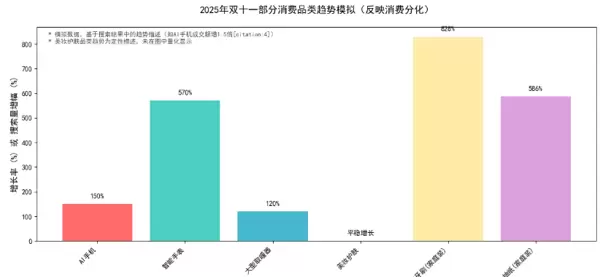

当前消费市场并未简单呈现“升级”或“降级”的单向趋势,而是表现出显著的结构性分化,这一点在2025年“双十一”的品类销售趋势中尤为突出。

以京东平台为例,一方面,牙膏、牙刷、抽纸等高频使用的日用品家庭装搜索量实现大幅同比增长,反映出消费者对实用性和性价比的高度关注;另一方面,服务类消费、个性化体验类产品需求持续攀升,说明消费者在基础保障之外,也在积极寻求生活品质的提升。

在消费行为的变化中,一个显著的趋势是消费者对必需品的购买更加注重实用性和性价比。日常消费品如家庭装牙膏牙刷和抽纸的高增长数据,反映出大众在基础生活物资上的理性选择与集中采购倾向。

与此同时,以AI手机、智能手表为代表的科技类产品也呈现出强劲的增长势头,其成交额与搜索热度双双攀升。这表明,尽管部分消费趋于保守,但消费者依然愿意为能够提升生活质量、具备创新功能的高科技产品支付溢价。

这种高端化与实用性并行不悖的现象,体现了当前市场中的“K型”分化特征。一方面,高收入群体持续追求高品质商品与个性化体验;另一方面,更多消费者在购物决策中变得更加审慎,强调商品的实际价值与使用效率。

为了直观呈现这一分化格局,以下模拟了2025年“双十一”期间部分消费品类的增长趋势:

import matplotlib.pyplot as plt

import numpy as np

# 设置中文字体

plt.rcParams['font.sans-serif'] = ['SimHei']

# 数据准备:模拟2025年双十一部分品类增长数据(基于搜索结果的趋势描述)

categories = ['AI手机', '智能手表', '大型取暖器', '美妆护肤', '牙膏牙刷(家庭装)', '抽纸(家庭装)']

growth_rates = [150, 570, 120, '平稳增长', 828, 586] # 部分为定性描述,用字符串表示

# 绘制柱状图

fig, ax = plt.subplots(figsize=(12, 6))

bars = ax.bar(categories, [x if isinstance(x, (int, float)) else 0 for x in growth_rates], color=['#FF6B6B', '#4ECDC4', '#45B7D1', '#96CEB4', '#FFEAA7', '#DDA0DD'])

# 设置图表标题和标签

ax.set_title('2025年双十一部分消费品类趋势模拟(反映消费分化)', fontsize=14, pad=20)

ax.set_ylabel('增长率 (%) 或 搜索量增幅 (%)', fontsize=12)

plt.xticks(rotation=45, ha='right')

# 在柱子上方添加数据标签

for i, bar in enumerate(bars):

height = bar.get_height()

label = f'{growth_rates[i]}%' if isinstance(growth_rates[i], (int, float)) else growth_rates[i]

ax.text(bar.get_x() + bar.get_width() / 2., height + 20,

label, ha='center', va='bottom', fontsize=10)

# 添加说明文字

ax.text(0.02, 0.98, '* 模拟数据,基于搜索结果中的趋势描述(如AI手机成交额增1.5倍[citation:4])\n* 美妆护肤品类趋势为定性描述,未在图中量化显示',

transform=ax.transAxes, fontsize=9, alpha=0.7, va='top')

plt.tight_layout()

plt.show()

将“双十一”的整体表现简单归因为“消费降级”并不准确。实际上,消费者的支出模式正在经历一场深层次的转变——从冲动型消费转向理性化决策。他们并非减少消费,而是更聪明地消费,关注点已从单一的价格优势扩展到品质、服务与整体体验的综合价值。

今年“双十一”期间,许多直播间通过展示第三方检测报告、直播生产车间实景、原料溯源过程等专业内容来增强用户信任,这种策略的成功正说明消费者对透明度和产品质量的高度关注。

此外,服务类与体验型消费的崛起也成为不可忽视的趋势。旅游与度假类商品销量大幅增长,电商渗透率出现回落。据资深商业地产与零售资产管理专家王玮分析,这一变化意味着中国正从“商品社会”逐步迈向“服务社会”。这类消费形态的兴起,恰恰是消费升级的一种新表现。

技术也在推动消费体验的升级。例如,淘宝推出的“AI万能搜”功能,可根据用户需求自动生成个性化的购物建议,极大提升了信息获取效率与决策精准度,使购物过程更加高效、智能。

综上所述,“双十一”的消费表现不应被简化为“消费降级”,而应被视为中国消费市场走向成熟的重要信号。当前的消费趋势体现为一种理性的回归与结构的重塑。

今天的消费者既务实又精明,他们会在囤积日用品的同时,也为科技创新和服务体验买单。消费的核心正从单纯的物质拥有,转向涵盖商品、服务与情感满足在内的多元化模式。

驱动消费的核心动力,也已由过去的价格敏感和冲动驱动,转变为对品质保障、品牌信任与综合价值的深度考量。

因此,“双十一”所展现的,不是一个萎缩的市场,而是一个日益成熟的消费生态。未来的商业竞争焦点,将不再是低价厮杀,而是围绕供应链韧性、用户体验优化与技术赋能能力展开的全面较量。

2025年天猫双十一的TOP榜单揭示了各大消费品类中品牌表现的全景图,不仅是销售数据的比拼,更是品牌力、产品创新与用户运营等综合能力的较量。

结合榜单数据与可视化图表,可以提炼出以下几大消费趋势:

在多个关键品类中,国产品牌不仅成功跻身前列,更在部分领域实现全面领跑。

当前消费者的购买行为呈现出明显的“K型分化”特征——一边是追求极致体验的高端消费,另一边则是注重实用价值的性价比选择。

今年共有302个新品牌在各自趋势品类中夺得第一名,其中14个新锐品牌成交额突破亿元大关,标志着市场进入精细化、个性化竞争阶段。

尽管国货风头正劲,但国际品牌在美妆等领域依然保持稳固地位。欧莱雅、兰蔻、雅诗兰黛等经典外资品牌持续占据高端市场份额,说明其品牌积淀与研发实力依旧不可忽视。

以下图表展示了2025年天猫双十一各主要品类TOP 5品牌的分布情况:

图8:2025年天猫双十一各品类TOP5品牌分布

在传统优势品类中,如美妆领域(欧莱雅、雅诗兰黛、兰蔻)、运动装备(耐克、阿迪达斯)以及手机行业(苹果),各大品牌依旧依托强大的品牌形象、卓越的产品性能与前沿的科技实力,稳居市场关键位置。

回顾2025年双十一销售榜单可以发现,中国消费市场的变化并不能简单归结为“升级”或“降级”,而展现出一种更为多元、理性且成熟的趋势。

一方面,消费者愈发重视产品背后的情感联结、技术创新以及个性化体验,愿意为此支付更高价格,这也为国货高端品牌和新兴科技产品提供了成长空间;

另一方面,也有大量用户倾向于深入比较产品性能与价格,力求实现最优成本效益,这种精打细算的消费行为推动了众多高性价比优质品牌和实用型商品的持续热卖。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏