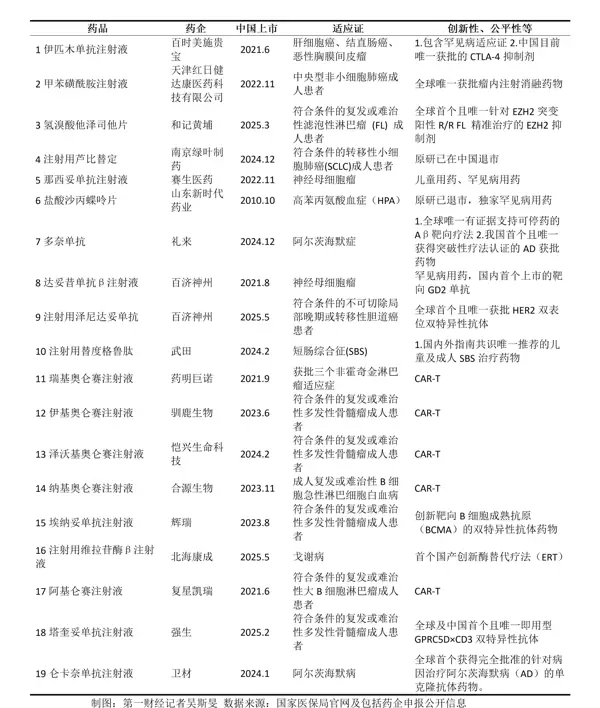

备受创新药产业关注的首版商业健康保险创新药品目录正式发布,共纳入19种新药,涉及18家创新药企。此次目录在2025年国家医保药品目录发布会期间于广州揭晓,标志着我国在构建多层次医疗保障体系方面迈出关键一步。

根据第一财经梳理,入选药品中,国产与进口药物数量基本持平,6款新药在中国获批上市时间不足一年。从治疗领域分布看,肿瘤类药物占据主导地位,占比高达七成,其中包括5款被称为“天价抗癌药”的CAR-T细胞治疗产品。

此外,多款用于罕见病及阿尔茨海默病治疗的药物也因进入商保创新药目录,有望获得更广泛的商业保险支付支持,并在医疗机构配备方面享受政策倾斜。

为何仅19种药品入选?

尽管今年共有121个药品通用名通过了商保创新药目录的形式审查,参与价格协商的药品达24种,但最终仅有19种成功入选,整体入选率约为16%,体现出“宽进严出”的筛选机制。

这一结果符合行业预期。此前多位来自地方医保部门和商业保险公司的人士向第一财经表示,当前各地“惠民保”产品普遍已将特药保障作为标配,其特药清单通常涵盖50至100种药品,部分城市甚至单独设立CAR-T治疗用药保障项。在此背景下,若商保创新药目录覆盖范围过广,将给已完成精算设计的惠民保产品带来调整压力。

与此同时,近年来国家基本医保目录持续扩容,创新药准入数量逐年上升。2025年新增114种药品中包含50种一类创新药,总体成功率提升至88%,高于2024年的76%。然而,“国谈药”落地医院仍面临现实障碍。

按照国家医保局相关政策规定,谈判药品与商保创新药目录内药品均不受“一品两规”限制,不得以医保总额控制、用药目录数量或药占比等理由阻碍药品使用,且可纳入医保支付方式改革中的特例单议机制予以支持。

正因如此,若商保创新药目录药品数量过多,反而不利于政策统一推进和实际执行。此外,目前多数惠民保项目的特药服务依赖指定DTP药房(直接面向患者提供专业服务的零售药房)供药,不涉及医院药事管理流程。近两年来,多个地区还陆续推出地方版创新药目录,配套措施包括提升商保可及性、打通“进院”通道等。如何协调中央与地方、基本医保与商保之间的多重政策,仍需进一步细化落地规则。

一名接近地方医保管理部门的知情人士指出:“考虑到商保产品的衔接需求以及‘双目录’药品在医疗机构的实际落地难度,首版商保创新药目录控制在20种左右较为稳妥。”

Latitude Health(医策咨询)创始人赵衡在接受采访时表示,短期内这些纳入目录的创新药在院内市场的拓展难以迅速实现,院外市场仍是主要衔接方向。

国家医保局在《关于印发〈国家基本医疗保险、生育保险和工伤保险药品目录〉以及〈商业健康保险创新药品目录〉(2025年)的通知》中明确要求,各地应积极推进新增“国谈药”和商保创新药目录药品的临床配备使用。商保创新药目录药品的挂网采购和机构配备工作原则上参照医保谈判药品执行,确保满足临床诊疗需要和患者合理用药权益。

通知同时提出,各省医保部门可探索支持医保定点零售药店配备商保创新药目录内药品,并加强对医疗机构与零售终端的价格监测。

适应证人群有限,商保杠杆效应显著

经第一财经分析,首批入选商保创新药目录的药品具备四大共性特征:

- 适应证人群基数较小或用药指征明确,无滥用风险,且患者地理分布分散,对地方惠民保或商业保险产品的实际赔付压力较低;

- 具有较高创新性,填补临床空白,集中于罕见病、儿童用药等领域,属于高价创新药,与基本医保药品形成适应证互补,商保支付的杠杆效应预期较强;

- 具备充分的疗效与安全性数据支持;

- 已有较完整的商保理赔数据基础,多款药品已被纳入数百款百万医疗险及惠民保产品中。

以肿瘤用药为例,目录中共有14种抗肿瘤药物,但与纳入基本医保的肿瘤药不同,这些药品主要用于三线治疗或针对罕见肿瘤类型,目标患者群体相对有限。

例如,百济神州的达妥昔单抗β注射液适用于“初治高危”及“复发/难治性”神经母细胞瘤患者。该疾病被列入《第二批罕见病目录》,在国内被称为“儿童肿瘤之王”,潜在适应证人群约4500人。该药虽曾参与国家医保谈判,但因定价较高、受益人群少而未能入围。不过,其“高价值”与“低出险概率”的特性恰好契合商业保险在获客与风险控制方面的诉求。

值得注意的是,在企业提交给国家医保局的申报材料中显示,该药在中国市场的定价已是全球最低水平。

CAR-T类产品自参与本次国家医保局组织的“双目录”谈判以来便备受瞩目。最终,5款CAR-T产品成功入选,占国内已上市同类产品总数(8款)的六成以上,反映出此类前沿疗法在商业保险支付路径上的高度适配性。

CAR-T类药品自在国内上市起,便具备了商业保险创新支付的基因。据一位商保行业人士介绍,这类药物属于定制化、一次性输注产品,其说明书明确规定临床使用必须在经上市许可持有人评估并认证的医疗机构中进行。由于用药流程严格、滥用风险极低,尽管价格高昂,仍对商业健康险用户具有较强吸引力。目前从市场实际放量情况来看,商保支付已成为推动此类药品可及性的重要支撑力量。

值得注意的是,在当前纳入商保创新药目录的肿瘤治疗药品中,存在一定同质化现象——部分药品作用机制相似,适应证重叠,且在临床指南中的地位和对患者生存周期的影响也较为接近。以目录中的19款药品为例,驯鹿生物的伊基奥仑赛注射液与恺兴生命的泽沃基奥仑赛注射液均为CAR-T疗法;同时,强生的塔奎妥单抗注射液和辉瑞的埃纳妥单抗注射液作为进口双特异性抗体药物,均用于成人复发或难治性多发性骨髓瘤的后线治疗。

上海市卫生和健康发展研究中心主任金春林对此分析指出,近年来新获批的肿瘤用药中,有不少疗效明确、创新程度高但超出基本医保支付能力的品种。因此,这些药品更有可能进入商保推荐目录。此外,将适应证相近、机制类似的高价药品共同纳入目录,不仅提升了患者在治疗选择上的灵活性,也有助于积累真实世界数据,并为后续开展对照研究提供基础。

有商保专家进一步补充表示,不同于国家医保局作为基本医保唯一支付方的角色,商保创新药目录本质上是一种推荐性参考,面向市场上所有商业保险公司开放使用。这意味着,在国家医保局主导建立该目录的过程中,无需像医保谈判那样进行“二选一”的淘汰式筛选。各商业保险机构可根据自身产品定位,自主决定与哪些药企展开合作谈判。随着市场竞争加剧,无论是CAR-T疗法还是阿尔茨海默病相关药物,其在疗效、安全性等方面的数据表现趋于趋同。在此背景下,允许同类药品共存于目录之中,有助于促进高价高值药品在商保体系内的充分竞争,最终让患者受益。

罕见病用药同样是首版商保创新药目录的重点覆盖领域。目录中共涉及至少5种罕见疾病,包括神经母细胞瘤、恶性胸膜间皮瘤、高苯丙氨酸血症(HPA)、短肠综合征(SBS)以及戈谢病。其中多款为原研药已退出中国市场或填补国内临床空白的急需用药。值得注意的是,目录内上市时间最早与最晚的两款药品,均属于这一类别。

例如,山东新时代药业研发的盐酸沙丙蝶呤片,于2010年10月获批上市,用于治疗高苯丙氨酸血症(HPA),是国内唯一的罕见病专项用药,其活性成分曾被列入《临床急需境外新药名单(第二批)》。而北海康成推出的注射用维拉苷酶β注射液,则于2025年5月正式上市,是首个国产创新酶替代疗法(ERT),同时也是国内首款通过分段生产试点注册核查及上市前GMP符合性检查的创新生物药,能够在保证与进口药物相当疗效的同时显著降低治疗成本。

[此处为图片2]

相较恶性肿瘤和罕见病用药,慢病领域的创新药物因适应人群广泛、长期使用带来的赔付压力大,一直以来较少被纳入商业健康险的特药保障清单。然而在今年的商保创新药目录申报中,包括降糖减重类新药司美格鲁肽、失眠治疗新药莱博雷生,以及阿尔茨海默病用药仑卡奈单抗注射液和多奈单抗等慢病创新药,均已通过形式审查,显示出药企希望通过目录纳入打通商保支付通道的强烈意愿。但最终仅有两款针对阿尔茨海默病的治疗药物成功入选。

多位受访业内人士认为,这主要得益于阿尔茨海默病用药具备明确的临床指征:使用前需满足特定生物标志物检测标准,用药门槛清晰,滥用风险较低。叠加我国人口老龄化趋势加剧,临床需求缺口不断扩大,使得该类药品更具纳入商保体系的合理性与紧迫性。

赵衡指出,对于适应人群基数较大的慢病药品,即便进入商保特药清单,保险公司仍可通过多种方式控制赔付风险。例如设定病情进展程度作为报销前提、限制赔付比例、要求处方前须经保险公司授权审批等措施,实现精细化风控管理。

近期,北京发布的2026年版惠民保已将仑卡奈单抗注射液新增纳入特药保障范围。但从全国整体情况看,目前将阿尔茨海默病等慢病创新药纳入城市惠民保的产品仍属少数。

金春林表示,虽然多数城市的2026年度惠民保计划已完成发布或精算测算,但在首版商保创新药目录出台后,不排除各地将据此动态调整本地特药目录及相关保障责任内容。

国家医保局强调:“各地医保部门应联合相关部门积极推进多层次医疗保障体系建设,大力支持普惠型商业健康保险发展。商保创新药目录可供商业健康保险、医疗互助等多层次保障机制参考使用。鼓励商保机构依据目录优化产品设计、更新赔付范围、调整赔付方式,切实提升患者用药可及性,有效减轻医疗费用负担。”

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏