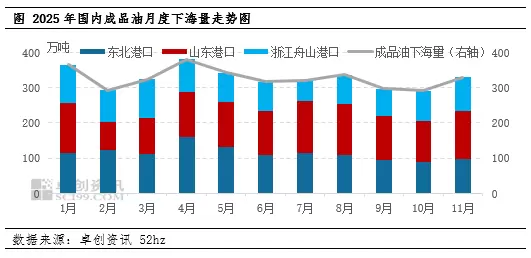

2025年11月,国内成品油船运下海量实现止跌回升,扭转了此前连续两个月环比下降的趋势。东北地区港口、山东地区港口以及浙江舟山港口三大主要出口区域的成品油船运量均出现不同程度的增长,整体内贸运输市场活跃度有所提升。

当月,三大港口成品油船运下海量合计达到329.33万吨,环比增长13.34%,同比增幅达29.67%,实现环比与同比双项上升。尽管如此,该数值仍处于2025年度月均水平附近,未形成明显增量,后续进一步上涨空间相对有限。

从需求端来看,虽然11月属于汽油消费的传统淡季,但汽油船单市场价格触底反弹,下游逢低补货意愿增强,带动成交回暖。与此同时,柴油需求虽受季节性因素影响逐步回落,南方部分地区因户外工程进入赶工阶段,对柴油仍存在一定刚性需求,支撑长三角区域炼厂柴油船单成交量增加,进而推动整体成品油下海量回升。

值得注意的是,尽管总量回升,北油南下的资源调配却持续收紧,山东及东北港口发往南方的成品油船运量继续下滑,导致部分南方市场出现阶段性资源偏紧和供需错配的情况。

数据显示,2025年1-11月国内成品油月均下海量为326.58万吨,较去年同期均值减少63.4万吨,同比下降约16.26%。其中,今年4月录得最高单月下海量,达379.83万吨。

展望12月,成品油船运下海量预计将有所回落。主要原因包括:新签船运订单增长不及预期,交期安排延后,汽柴油现货可交付资源减少。多数新增订单或将推迟至12月下旬甚至2026年1月交付,短期内可供执行的运输任务有限。

具体到品类,12月汽油消费依旧处于淡季,仅元旦小长假可能带来边际性需求改善,补货空间较小;且随着汽油船单价格由高位回调,下游采购趋于谨慎,不利于订单持续放量。柴油方面,北方地区受严寒天气影响,工矿及基建项目基本停工,柴油需求进一步萎缩。叠加11月部分市场已完成阶段性补库,12月将转入库存消化期,柴油船单成交量或继续走弱,拖累整体成品油下海运输表现。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏