12月10日,周三,商贸零售板块迎来强势爆发,多只概念股连续涨停。其中,茂业商业在12个交易日内斩获7个涨停板,表现亮眼;东百集团已连续4个交易日封板,永辉超市则实现三连板,而中央商场更是在开盘后迅速拉升至涨停。

此次行情的背后,离不开政策层面的强力推动。12月9日至10日,全国零售业创新发展大会在北京召开。商务部副部长盛秋平在会上指出,“十五五”时期将把零售业作为构建完整内需体系、强化国内大循环的关键抓手,推动行业由“价格驱动”“商品驱动”向“品质驱动”“服务驱动”转型,迈向高质量发展新阶段。

他进一步介绍,目前多数城市已完成约三分之一的商业设施改造,成功打造了一批新型消费场景,培育出多种新业态。随着转型升级持续推进,零售业将迎来新一轮增长机遇。

新业态正成为拉动市场的重要力量。国开证券于12月9日发布的研报显示,2025年1-10月,全国网上零售额同比增长9.6%,其中实物商品网上零售额增长6.3%,增速高于社会消费品零售总额整体水平。即时零售与直播电商交易规模均保持两位数增长。以即时零售为例,商务部研究院在2025年11月发布的《即时零售行业发展报告(2025)》中预测,我国即时零售市场规模将在2026年突破1万亿元,到2030年有望达到2万亿元,在“十五五”期间年均复合增速达12.6%。

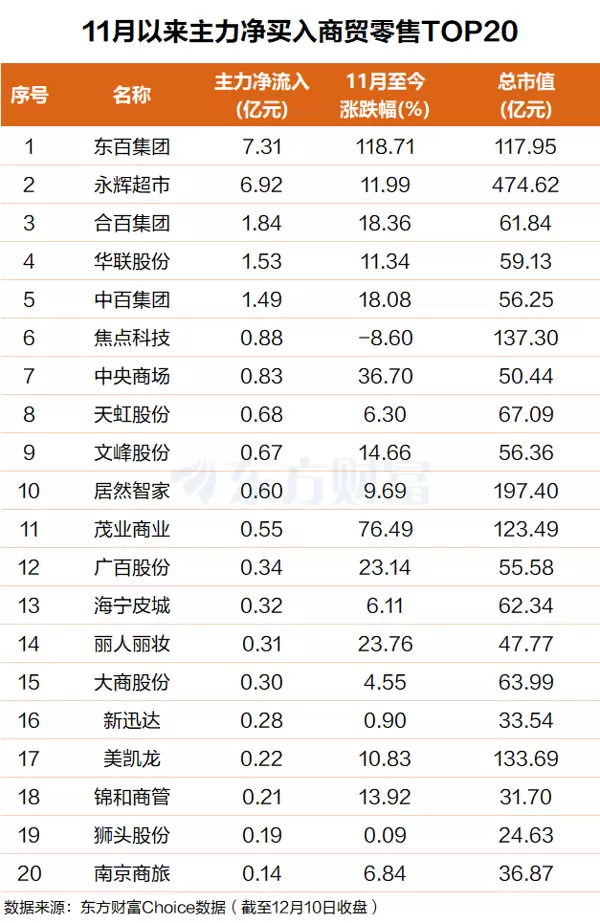

从资金动向来看,主力资金近期积极布局商贸零售板块。东方财富Choice数据显示,自11月以来的28个交易日内,多只个股获得大额净买入。东百集团位居首位,主力净买入超7亿元;永辉超市紧随其后,净买入达6.9亿元。此外,合百集团、华联股份、中百集团、焦点科技、中央商场、天虹股份、文峰股份、居然智家和茂业商业等也均获得5000万元至2亿元不等的主力资金加持。

值得注意的是,主力精准押中多只强势股。东百集团在过去28个交易日中累计涨幅翻倍,茂业商业同期涨幅亦超过76%,展现出强劲的上涨动能。

政策持续加码提振消费信心。此前公布的“十五五”规划建议明确提出,要显著提升居民消费率,深入实施提振消费专项行动。近期召开的重要会议也强调,2026年经济工作要坚持稳中求进、提质增效,继续实行更加积极的财政政策和适度宽松的货币政策。

商务部数据显示,按购买力平价计算,中国已是全球最大的消费市场。2025年前三季度,限额以上零售单位中,便利店、超市、百货店、专业店和品牌专卖店的零售额同比分别增长6.4%、4.4%、0.9%、4.8%和1.5%。

与此同时,积极财政政策不断落地见效。通过支持消费品以旧换新、提供个人消费贷贴息等方式,有效激发了居民消费意愿。国家税务总局12月8日公布的数据表明,今年1月至11月,在纳入以旧换新政策支持范围的品类中,家电和通信产品零售业销售收入同比分别增长26.5%和20.3%,反映出相关政策效应正在持续释放。

展望未来,多家机构认为促消费政策有望进一步发力,持续挖掘内需潜力。

华泰证券指出,2025年新旧消费呈现明显分化趋势,“人货场”的重构叠加科技进步,正加速推动消费行业的创新迭代,并催生结构性成长机会。潮玩IP、美妆个护、现制饮品等新兴赛道已涌现出一批龙头企业。进入2026年,随着政策持续加码,供需潜力有望进一步释放,内需复苏态势有望延续,行业景气度仍将分化,具备领先优势、创新能力及整合能力的龙头公司将实现稳健成长。

交银国际分析认为,2026年中国内地消费市场有望维持温和增长。2025年1-10月,社会消费品零售总额同比增长4.3%,整体需求处于恢复通道。但消费者信心虽逐季回升,仍处于荣枯线下方,储蓄意愿偏高,CPI低位运行,反映出居民消费心态仍偏谨慎。在此背景下,性价比成为主流趋势,多数细分行业面临需求疲软与竞争加剧的双重压力。然而,消费者对情绪价值的重视程度提升,叠加“以旧换新”等政策对家电等品类的有效拉动,相关子行业已成为本年度消费主线。

开源证券分析师黄泽鹏表示,2026年消费复苏将是核心主旋律。投资策略上应聚焦兼具短期修复弹性与长期成长性的优质细分领域,重点关注竞争优势突出、品牌势能持续提升的龙头企业。

国泰海通证券首席宏观分析师梁中华建议,应推动民生保障与消费激励协同发力。可延续实施以旧换新、生育补贴等政策,同时通过加大转移支付力度、提高社保给付水平等方式,增强对居民尤其是中低收入群体的支持,从而更有效地释放消费潜力。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏