近期,四川省、贵州省和重庆市相继推出个人消费贷款财政贴息政策,标志着地方层面在消费金融支持上的进一步发力。继国家层面推出“国补”政策后,多地开始跟进实施区域性贴息措施,推动消费贷红利向更多金融机构和消费者延伸。

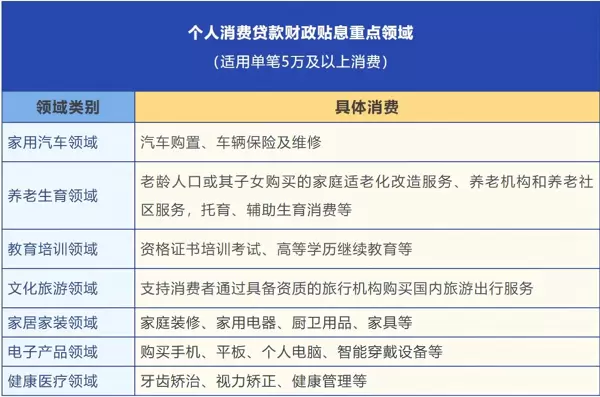

根据三地公布的政策内容,均设定年贴息比例为1个百分点,且不超过贷款合同利率的50%,与国家级财政贴息标准保持一致。同时,贴息范围涵盖单笔5万元以下的日常消费,以及单笔5万元以上用于家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域的支出。

值得注意的是,四川与贵州特别强调,享受贴息的贷款资金必须实际用于本省范围内的消费活动。例如,贵州银行方面明确表示,其发放的贴息贷款须在贵州省注册的商户处使用,且资金需通过指定银行卡直接支付,不得转账或提现。此外,客户需在2025年12月31日前完成消费,并提供相应发票作为核销凭证。

从执行时间来看,重庆的贴息政策覆盖期为2025年9月1日至2026年8月31日;四川则针对2025年10月1日至2026年3月31日期间发放的贷款提供补贴;而贵州的贴息受理范围为2025年9月1日至12月31日之间发放并符合条件的贷款。

在参与机构方面,重庆明确将贷款经办机构扩展至包括6家国有大型商业银行、12家全国性股份制商业银行、5家其他消费贷款发放机构,以及3家地方国有法人银行——重庆银行、重庆农村商业银行和重庆三峡银行。目前,重庆银行与重庆三峡银行已发布公告称,正在有序推进系统改造,制定具体操作细则。

与此同时,成都银行、成都农商行已于12月4日发布实施细则,正式开放贴息申请通道。贵阳银行与贵州银行也于12月初宣布,依据《贵州省地方法人城市商业银行和农信系统消费贷款贴息实施细则》(黔委金办发〔2025〕10号),自2025年12月1日起受理符合条件客户的贴息业务。

关于补贴上限,各地存在差异。重庆市规定,在一家贷款机构累计可享受最高3000元贴息(对应30万元消费金额),其中单笔5万元以下贷款部分最高贴息1000元(对应10万元)。贵州银行的标准与此相近:单户累计贴息上限同样为3000元,其中小额消费部分不超过1000元。

相比之下,四川省的补贴力度略低。据成都银行公告,每位借款人在该行可享受的全部贴息总额上限为1500元(对应30万元消费),其中单笔5万元以下贷款对应的贴息上限为500元(对应10万元)。

对于国家与地方政策的关系,四川省财政厅相关工作人员在回应咨询时表示,两者为互补关系。国家层面的“国补”适用于18家主要银行及5家其他指定机构,而四川省的地方政策则是对未纳入国家名单的在川银行进行补充覆盖。

她进一步解释:“如果在工行、建行这类国有大行办理消费贷,就申请国家贴息;若是在成都银行等地方法人银行贷款,则适用四川省的地方贴息政策。”

至于是否可以叠加享受两类贴息,贵州银行某支行客户经理表示,即使已在其他银行申请过国家贴息贷款,仍可在该行申请地方贴息贷款。但需注意,两者的资金用途监管要求不同——国家贴息不限定消费地域,而贵州地方贴息则严格限定在省内商户消费,并需保留发票备查。

综合来看,随着区域性银行逐步加入,消费贷财政贴息的覆盖面持续扩大,政策落地节奏加快,有助于进一步激发居民消费需求,提升金融服务对实体经济的支持效能。

关于贷款额度的审批问题,一位客户经理指出,如果申请人已在其他银行办理过消费贷,再次向贵州银行申请时,银行将结合其收入状况、征信记录以及整体负债情况进行综合评估。若当前的债务负担已接近个人还款能力的上限,则可能难以获得新的授信额度。

此前已有多个地区推行消费信贷贴息政策,在此次全国范围内的个人消费贷款“国补”政策出台前便已有实践。据川观新闻今年8月报道,自2023年9月起,中国人民银行四川省分行联合省财政厅分阶段实施消费信贷贴息措施,每半年为一个周期,目前已进入第四个周期(2025年4月1日至9月30日)。在此期间,全省累计发放财政贴息资金近9000万元,支持省内金融机构发放消费贷款达72亿元。

该实施方案明确由中国工商银行等6家国有大型银行及12家全国性股份制银行作为个人消费贷贴息政策的主要经办机构,同时鼓励各地财政部门根据本地实际情况,对开展个人消费贷款业务的其他金融机构提供财政贴息支持,进一步拓展政策覆盖范围。

业内分析认为,未来或将有更多省市陆续推出类似政策,逐步构建“国家补贴+地方补贴”协同发力的促消费格局。招联首席研究员董希淼在接受中新经纬采访时表示:“预计还将有部分地区采用消费贷贴息的方式来刺激居民消费,增强消费意愿与能力。对于城商行和农商行而言,这也有助于推动其消费金融业务的发展,助力扩大内需。”

他进一步指出,城商行和农商行的服务对象多为基层客户群体,这类人群在经济下行周期中受影响较大,更需要通过利息补贴减轻财务压力。因此,贴息政策对其产生的边际效用更为显著。

南开大学金融发展研究院创始院长田利辉表示,地方层面的消费贷贴息是对国家层面“国补”政策的精准补充,本质上属于“分层刺激”的落地形式。它不仅弥补了全国性政策在覆盖末梢上的不足,也为区域性银行开辟了差异化竞争的新路径。虽然国家级政策主要涵盖18家全国性银行,未直接纳入城商行、农商行等区域性机构,但地方贴息可通过扩大覆盖范围、实施区域定制化方案以及发挥财政杠杆效应等方式填补空白,形成“中央定标准、地方加力度”的立体化支持体系。

针对地方贴息政策对区域性银行的影响,田利辉认为短期内是一种发展机遇,有助于提升其在本地市场的份额,并可借助地方政府和企业的资源,深度对接汽车、医疗等特定消费场景。但从长期看也带来挑战,尤其是利差收窄将倒逼银行提升风险控制能力。

他建议,区域性银行应建立完善的消费场景追踪机制,防范资金被挪用或套利;同时面对来自全国性银行的利率竞争压力,需依靠更深入的服务下沉打造自身护城河。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏