12月10日,A股市场整体呈现震荡整理态势。上证指数盘中一度失守3900点,但尾盘小幅回升,勉强收复该整数关口。深市表现相对较强,深证成指午后在权重板块带动下翻红,创业板指则基本维持窄幅波动。截至收盘,上证指数报3900.5点,微跌0.23%;深证成指收于13316.42点,上涨0.29%;创业板指报3209点,下跌0.02%。两市成交金额继续回落,市场交投趋于清淡。

从盘面来看,个股走势分化显著,上涨家数超过2400只,逾50只个股涨停;下跌个股数量略多,达2800余只,其中3只股票跌停。行业板块方面,房地产、零售、航天装备、林业等涨幅居前,而消费电子、IT设备、元器件、光伏设备等科技类板块则位列跌幅榜前列。

上证指数日K线图

技术面上,上证指数早盘低开后快速下探,午后创出日内低点,虽有反弹但未能翻红,5日与20日均线对指数形成明显压制。整体来看,指数仍处于均线密集区域,短期缺乏明确方向,需进一步震荡蓄势。相比之下,深证成指早盘完成探底后持续回升,成功站稳多条短期均线,显示出更强的韧性。

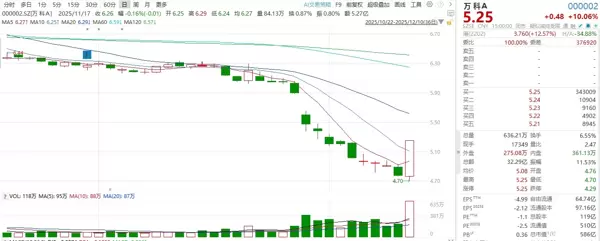

房地产板块成为当日市场焦点。午后,万科A在资金推动下直线拉升并封住涨停,尽管盘中略有开板,但随后迅速回封,直至收盘未再打开。在其带动下,多只地产股纷纷跟涨,部分个股也冲击涨停。

万科A日K线图

对于地产板块的突然走强,业内分析认为可能与一则关于房贷贴息政策的消息再度流传有关。有接受采访的业内人士指出:“近期市场上多次传出房贷贴息的相关信息,此次万科A的强势拉升或与此预期有一定关联。”尽管当前房地产销售数据仍处下行通道,但在政策持续引导下,行业结构性机会正在逐步显现。

从长期视角看,房地产作为中国家庭资产配置的重要组成部分,其稳定对经济内循环具有重要意义。党的二十届四中全会明确提出推动房地产高质量发展,未来政策端有望进一步加码支持。交银国际证券分析认为,展望2026年,房地产行业将在政策托举下探索新模式,虽然整体仍面临挑战,但“好房子”和“好城市”所催生的结构性机遇已初现端倪。

不过,市场情绪整体仍偏谨慎。对于后市走向,机构观点出现分歧。有证券分析师指出:“深证成指已突破均线压制走出反弹行情,但上证指数受制于多重均线交织区域,反弹动力不足。接下来若想实现趋势性上行突破,需满足三个条件:一是科技主线能否延续活跃;二是是否有新热点接力带动人气;三是成交量必须有效放大。目前大盘处于上有压力、下有支撑的窄幅区间,方向选择尚需时间酝酿。”

巨丰财经则认为,当前市场仍处于大级别的震荡筑底阶段,近期的修复性反弹以及潜在的冲高行为,只是筑底过程中的组成部分,并不意味着新一轮周期的开启。在缺乏强劲基本面支撑、投资者情绪偏保守的背景下,需警惕两大风险:一是海外主要央行货币政策可能出现超预期调整带来的外部冲击;二是市场自身反弹动能衰竭后引发的快速回调。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏