《资本回报 穿越资本周期的投资 一个资产管理人的报告》:

本书是马拉松资产管理公司撰写的报告合集。

主要讲述了马拉松公司如何利用资本周期分析方法,理解一个行业内配置的资本数量的变动,如何影响未来回报,

观察行业供给方面的变化,如何影响公司竞争态势,从而进行投资决策

主要观点:

一、逆着资本潮汐投资金钱永不眠,资本会被吸引进高回报的行业和业务中,当其回报降低到资本成本之下,资本就会离开。

这一过程中,周期性的资本流动会带来新的投资,随着时间推移,增加产能和竞争烈度,并压低行业回报。

相反,当回报降低时,资本会撤离,产能下降,竞争减弱,然后行业利润又会回升。

在这样的资本潮汐和行业利润波动中,投资者逆向资本而行,就可能获得超额收益。

最明显的例子就是前些年的酱酒热,和近几年的光伏热。

当白酒进入景气周期,大把赚钱,茅台等股价飞升之后,无论是二级资本市场,还是一级市场,都有大把资金入场。

结果在股市造成了茅指数的泡沫,埋了一堆投资者。

在茅台镇附近涌入大量资本,雨后春笋般冒出众多酒厂和品牌。

这几年他们大部分都血本无归,守着一堆所谓比肩茅台的茅台镇酒卖不出去。

光伏行业前几年开始赚钱,股价一飞冲天后,大量资本涌入,狂加产能,很快就迎来了产能过剩,全行业亏损。

所以,人多的地方不要多待,钱多的地方不要眼红。

银行、煤炭则与之相反。

银行业这几年全行业破净,没有资本进来,银地保三傻被市场唾弃,想在二级市场补充资本金都很难。

结果去年以来,在熊市中,迎来了银行股行情的春天。

煤炭在双碳政策、夕阳产业的大环境下,没有新增资本青睐和进入,也在这几年迎来了利润、股价的大丰收。

当然,资本周期只是观察行业的一个角度,不能仅以此来决定投资。

比如,同为三傻的地产,被三道红线断了粮,就一直一蹶不振,跌跌不休。

二、寻找资产增长慢的行业和公司诺贝尔奖获得者法玛和法兰奇观察到,投资较少的公司回报更高,这一发现被称为资产增长反常。

很多论文观察到,在资本支出和投资回报之间有负相关关系,那些资产增长最慢的公司股票,表现要好于那些资产增长最快的公司。

这其实也就是巴菲特选股时,喜欢那些能够实现内生增长,不需要多少新增资金就能实现增长的公司。

科技行业、重工业等都需要越来越多的资本投入,才能实现增长。

但大消费行业,只要品牌建立起来,后面并不需要多少投资,曾经的报纸电台,不需要多少新投资,就能凭借垄断地位大把赚钱。

历来大消费行业、垄断行业也容易出现长牛股。

所以,巴菲特很喜欢这样的企业,比如早期的喜诗糖果、华盛顿邮报、大都会、可口可乐,如今的每年利润都用来回购股票的苹果。

这样的企业,吃进去的是草,挤出来的是奶,只要有护城河,那么源源不断的奶,就会让投资者喝得肚皮滚圆。

而那些需要大量资本投入才能增长或维持的企业,没有多少钱来回报股东,很多时候还要向股东伸手要钱,股东能得到好的投资回报才怪了。

一位研究者发现,公司投资是整体盈利能力、股票市场回报,乃至gdp增长的一个显著反向指标。

自金融危机之后,美国公司的投资毫无起色,利润停留在高位比预想的更久,美股十几年长牛。

中国的投资和资产增长却一直处于高位,导致了公司较差的盈利能力,大A这些年一蹶不振。

投资多,资产增长多,自然竞争激烈,卷出天际。

这既让我们把一个个工业明珠干出白菜价,也让众多公司利润微薄,投资者赚不到钱。

对郭嘉来说,这一方面是好事,我们的制造能力、科技能力实打实在不断增强,另一方面是坏事,我们的收入上不去,内需不振,影响未来的经济和增长潜力。

对投资者来说,想要在百舸争流激烈竞争的公司中,挑出能持久赚大钱的公司,就比较难。

大A糟糕的回报,很大程度上是中国高投资增长模式的结果,这一增长模式,依赖廉价资本、债务豁免和永不停止的资产增长。

投资者对资产的增长要警惕,公司扩张容易激发管理层和股东的想象,导致他们做预测时过度自信。

在头脑发热,线性推演能赚更多钱、占据更多市场份额的同时,却忽视了竞争,没有考虑公司和行业增加的供给对未来回报的影响。

从资本周期的角度看,一段较长时期的资本集约度的增长和低回报,最终会引起供给端的收缩,从而为资本回报的反转和更健康的股票回报奠定基础。

行业刺刀见红的惨烈出清,一地鸡毛元气大伤之后,剩者为王,龙头大概率能打扫战场,笑到最后,这就是投资者进入的好机会。

三、供给侧分析比需求侧更重要而易知长期的需求端预测,会产生大的预测误差,而供给端的前景,比需求的不确定要小得多,更容易预测。

行业总供给的增加,投资者常常是可以提前知道的,因为企业,尤其是大企业,就那么多,大多都上市了。

他们的扩产计划会白纸黑字传递给投资者,但他们的客户会怎么想怎么做,这就要靠投资者去调研分析了。

尤其那是那些TO C的企业,客户太多,人心易变,需求跟风,潮起潮落,影响因素太多,比供给侧更难把握。

而且,需求侧很大程度随着经济起伏,经济周期难以预测,需求侧的起落也就难预测。

而供给侧投入的设备厂房资金,已经扎扎实实投进去了,就不好退出了,哪怕眼看经济形势不好,也只能硬撑,或暂时停工,这些都容易观察统计。

需求供给都重要,但需求侧相对难知难料,而且短期内不会有大起大落。

不会说经济形势好了,马上电就多用一倍,肉就多吃一斤,酒就多喝一瓶,而是一个逐步变化的过程。

供给侧则在短期内就能大幅增加或减少,比需求侧变动剧烈得多,对行业竞争态势影响更大,投资者也好把握。

而且供给侧情况良好的公司,往往竞争格局好,利润较好。

书中举了一个石油行业的例子:

2003~2012年,布伦特石油价格年增长16%,但主要石油公司净利润的增长仅为每年8%。

这主要是因为2003~2007年原油价格大幅上涨,引起了主要石油公司资本开支的大幅上升。

导致大型能源公司ROE从2007年的27%下降到2012年的17%,而在这期间石油价格上涨了近20%。

为什么更高的油价和增加的资本开支,未能产生更快的盈利增长?

主要问题在于大型石油公司需要苦苦挣扎才能维持原有地位,而油气田的产出,需要相当大的资本开支来抵消产出的下降。

新的油田在技术上更难开采,提供同样的产量,需要更多的投资,这不可避免地导致了资本回报的下降。

我们也可以举出国内大家更熟悉的例子:

比如煤炭业,自从供给侧改革以来,行业竞争态势和利润都持续转好。

比如白酒,2013年被砍掉三公消费需求后,民间需求有多大,能不能承接,承接多少,是很难把握的。

但供给侧肯定是没有敢进来的,这是大家当时都能看到,有把握的。

因此,一旦需求转暖,民间消费顶住了缺口,白酒的好日子就来了。

而近些年,白酒供给侧增加,大家也都能看到,行业企业产能很多投资者都能说个八九不离十,但需求侧的趋势,却难以把握。

等到需求侧这两年转冷,投资者已经来不及逃顶了。

因此,马拉松公司非常看重供给侧分析。

书中将资本周期分析的精华简化为以下信条:

大部分投资者在分析需求上比分析供给花更多时间,但预测需求比预测供给更难。

供给变动驱动行业盈利性,股价常常未能预见供给侧的变动。

价值、增长的二分法是错误的,供给侧存在支持的行业内的公司,有理由获得更高估值。

当政策制定者干预资本周期时,市场出清过程可能会停止。新技术同样会打断正常的资本周期的运转。

其实,无论政策、产能还是资本,基本都是供给侧的分析。

因此我们也可以说,马拉松公司的资本周期分析方法,就是供给侧分析方法。

竞争毁灭价值。

投资者最好选择那些玩家少,竞争格局清晰,有进入壁垒,没有退出壁垒的行业,或者正在向这个状态演进的行业。

也就是马拉松公司说的“在很多竞争性的战场中,我们总是在寻找下一段和平的开始。”

这跟《竞争优势:透视企业护城河》有异曲同工之妙,在这本书中,差异化不是竞争优势,最重要的供给侧竞争优势是进入壁垒。

也就是不战而屈人之兵,供给侧无法或难以增加玩家和产能,这样的行业企业,往往容易有好的竞争优势和利润回报。

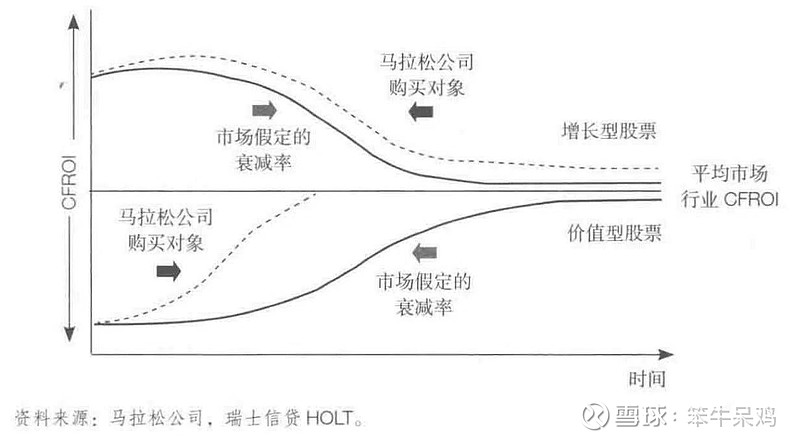

四、均值回归误判资本周期分析寻求投资于那些资本正在撤离的行业中的公司,并回避那些资产正在快速增长的行业中的公司。

当资本从一个行业撤离后,利润和估值都会上升,当资本涌入后则会下降。

换句话说,资本周期分析完全是关于均值回归的驱动因子分析。

马拉松公司寻求在行业资本周期的两个阶段进行投资:

在那些被标为增长型股票中,马拉松寻找那些,高投资回报能比大多数投资者预期更持久的公司。

在低回报和价值性股票中,他们的目标是寻找那些,改善的潜力被广泛低估了的公司。

在这两种情况下,公司向平庸公司回归的速度,常常被投资者错误估计。

用我们熟悉的例子:

前者如腾讯茅台,高回报延续很久,比人们预期得更强更好,他们回归平庸公司的均值更晚更慢;

后者如煤炭银行,没有人们预期得那么差,他们回归平庸公司的均值更快更猛。

马拉松公司就从其他投资者的认知错判中捡漏,发现好的机会,人弃我取。

什么样的公司能在均值回归中表现得出人意料呢?

前者往往是那些具有护城河的公司,能够比市场预期更久的保持利润,这样均值回归就会被推迟,这样的公司就是好公司。

后者往往是供给侧有优势的公司,能够比市场预期更快的提升利润,这样均值回归就会被加快,这样的公司也是好标的。

总结来说,要想玩转资本周期分析方法,逆向思维获得超额收益:

一、关注资本、政策、产能等供给侧变动,太热的行业企业别去,过冷的行业企业可以关注。

见微知著,一叶知秋,要雪中送炭,不要锦上添花。

二、关注企业护城河和资本开支,优选那些护城河强大,资本填不平护城河,自身发展也不需要太多资本的行业企业。

企业持续赚大钱,不缺钱,投资者才能跟着赚钱。

三、关注那些可以比市场预期更慢、更快均值回归的行业企业,认知差中,才有财富差,你跟市场看的想的一样,就只能获得平均收益。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏