经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

2000-2024年上市企业颠覆性技术创新数据dta、excel及do代码

楼主

zokdv

38

0

收藏

2026-03-16

数据年份:2000-2024

数据范围:A股上市公司

数据版本:上市公司颠覆性技术创新(未剔除未缩尾)、上市公司颠覆性技术创新(已剔除金融STPT未缩尾)、上市公司颠覆性技术创新(已剔除金融STPT已缩尾)

文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

代码格式:do文件,包含生成结果的代码和对结果数据进行分析并生成图像的代码

分析结果及论文图表均在帖子末尾的压缩包,可直接下载查看情况

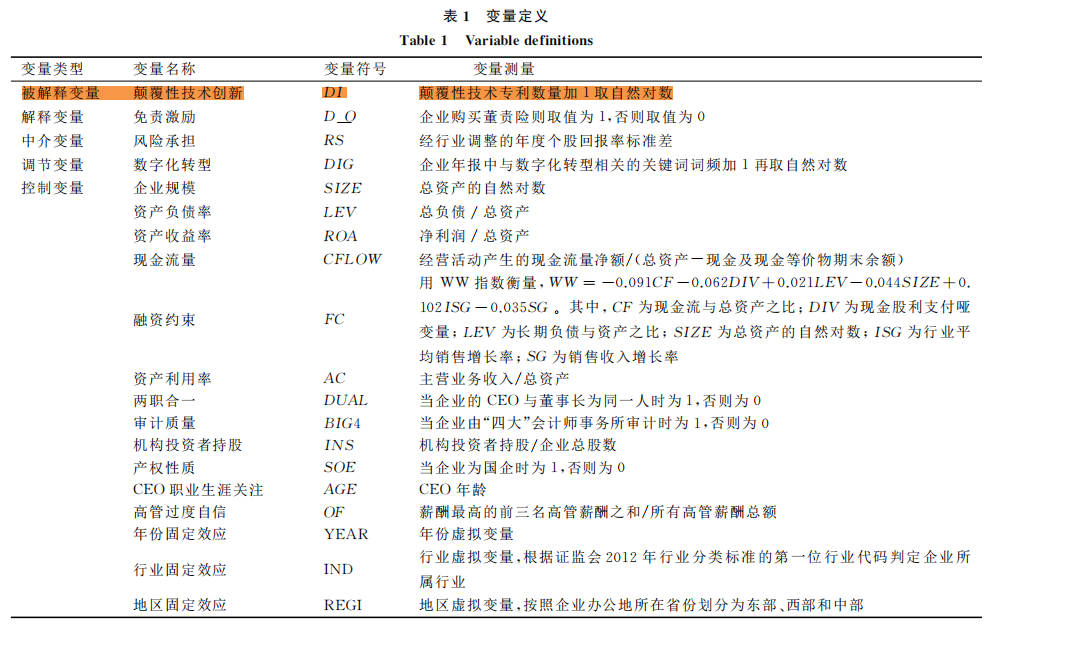

计算说明:

本文采用颠覆性技术创新(发明、实用)作为被解释变量,测度企业的技术突破能力。参考张三川和刘建伟(2020)的研究,采用国际专利分类号(IPC)前四位识别法进行测度。具体步骤如下:

第一步,提取每件专利IPC分类号的前四位。IPC前四位涵盖了专利所属的部(第1位)、大类(第2-3位)和小类(第4位),能够准确反映专利的技术特征。例如,IPC代码"H01L21/02"的前四位"H01L"代表"电学部-基本电气元件-半导体器件"。

第二步,构建企业历史技术

知识图谱

。对于企业i,收集其在第t-5年至t-1年间所有专利的IPC前四位,形成"历史IPC清单"。

第三步,判定颠覆性创新。对企业i在第t年申请的每件专利,若其IPC前四位不在该企业的"历史IPC清单"中,则认定该专利为颠覆性技术创新。

第四步,分类汇总与指标构建。分别统计企业每年的颠覆性发明专利数和颠覆性实用新型专利数。考虑到专利数据的右偏分布特征,进行对数变换:

颠覆性技术创新(发明、实用)= ln(颠覆性发明专利数+颠覆性实用专利数+1)

该指标值越大,表示企业在新技术领域的突破能力越强。为进一步检验不同类型创新的差异化影响,本文还分别构建了颠覆性技术创新(发明)和颠覆性技术创新(实用)两个子指标,分别反映企业的原创性创新和应用性创新突破能力。

相关专利数据来源于国家知识产权局专利数据库,样本期间为2002—2024年。

参考文献:

免责激励对企业颠覆性技术创新的影响——有调节的中介效应

代码:

数据量:

结果数据:

附件列表

2000-2024年上市企业颠覆性技术创新数据dta、excel及do代码.zip

大小:57.9 MB

只需: RMB 29 元

马上下载

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

栏目导航

经管文库(原现金交易版)

MATLAB等数学软件专版

站务与外事

区域经济学

stata专版

行业分析报告

热门文章

科研人速进!三大AI神器Gemini+GPT+DeepSee ...

CDA数据分析师:数据采集方法实操指南,筑牢 ...

CDA 认证考试大纲 2025 重磅更新:一二级考 ...

《那年2003》第110章:爆单!幸福的烦恼?不 ...

2025年中国体育培训行业市场研究报告

2026全球量子计算产业发展展望

2026中国低空经济人才发展报告

2026人工智能+旅游趋势报告

The Role of Product Quality in Marketpla ...

【顶刊方法,重磅,24更新!】2000-2024上市公 ...

推荐文章

2026 科研 AI 工具天花板!Gemini /GPT/ De ...

【必看】【本版版规,欢迎发悬赏贴求助】

【新课】26年3月|Gemini辅助论文写作与数据 ...

关于如何利用文献的若干建议

关于学术研究和论文发表的一些建议

关于科研中如何学习基础知识的一些建议 (一 ...

一个自编的经济学建模小案例 --写给授课本科 ...

AI智能体赋能教学改革: 全国AI教育教学应用 ...

2025中国AIoT产业全景图谱报告-406页

关于文献求助的一些建议

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

计算说明:

计算说明: