2001-2024上市公司权益资本成本MPEG模型数据stata、excel及do代码(1)

大小:89 Bytes

只需: RMB 29 元 马上下载

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

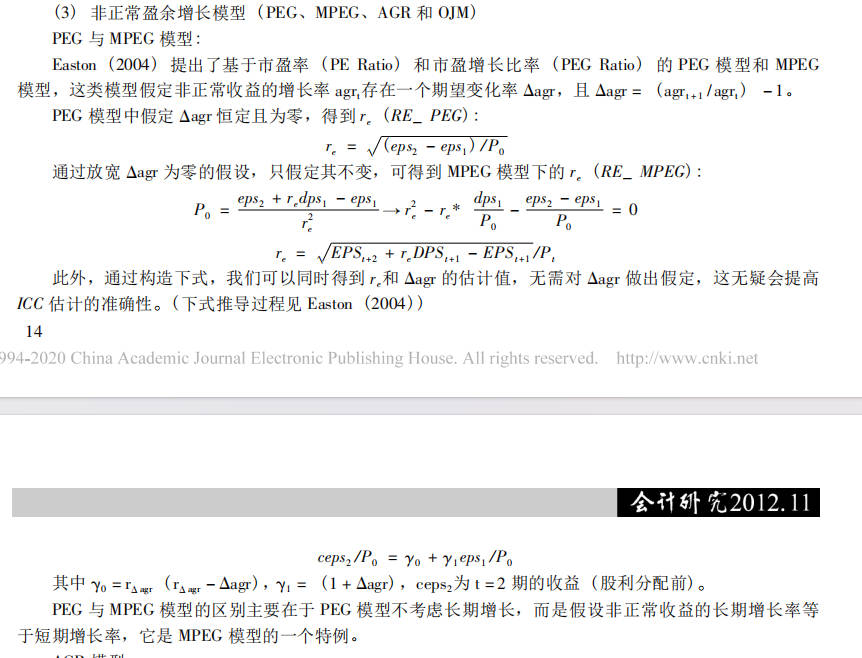

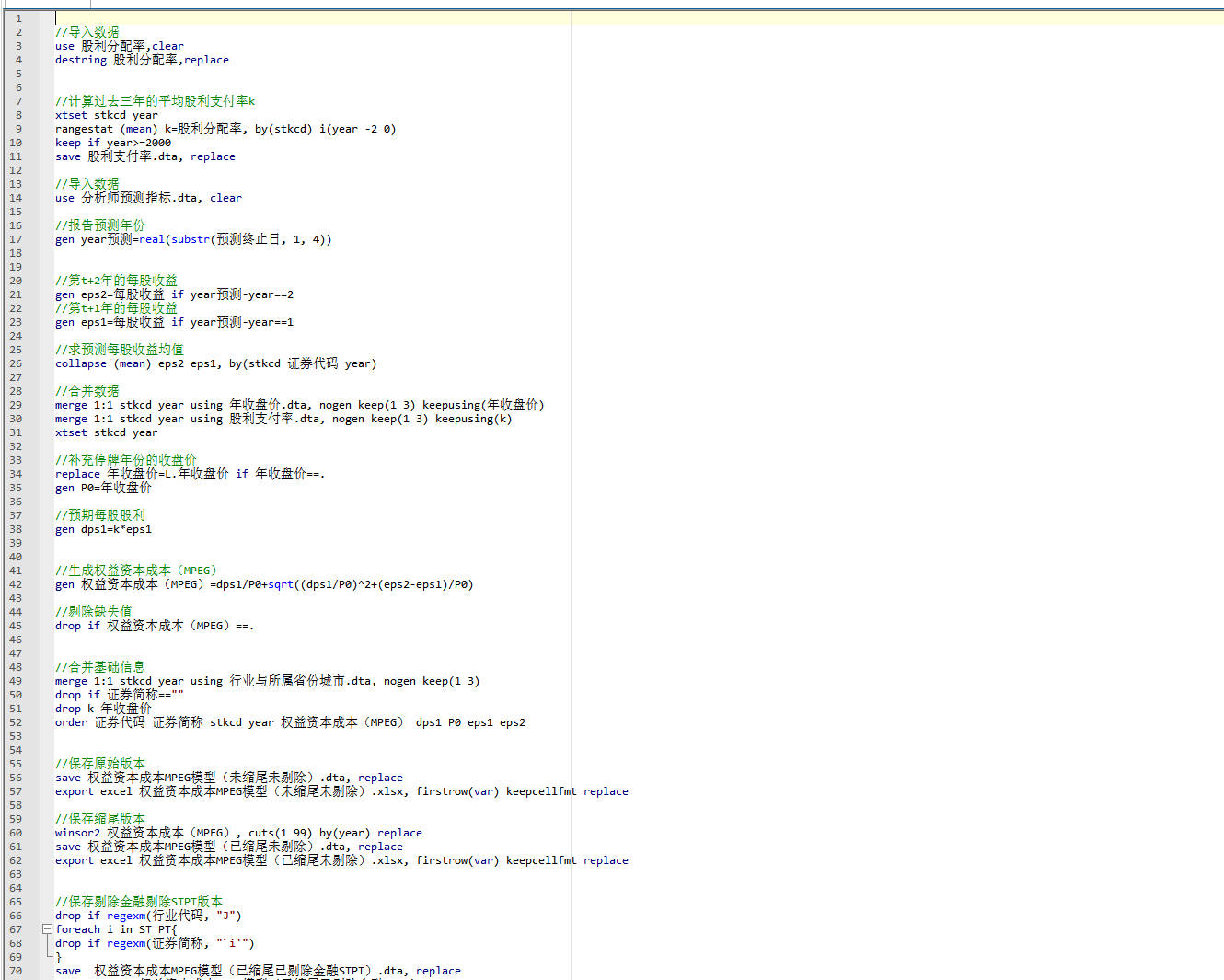

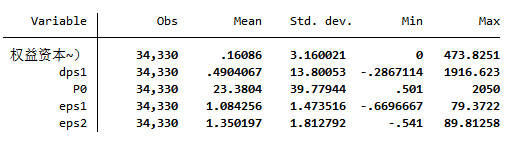

表示权益资本成本,

表示权益资本成本,  ,其中:

,其中:  上式有两个实根,采用正值实根。

上式有两个实根,采用正值实根。