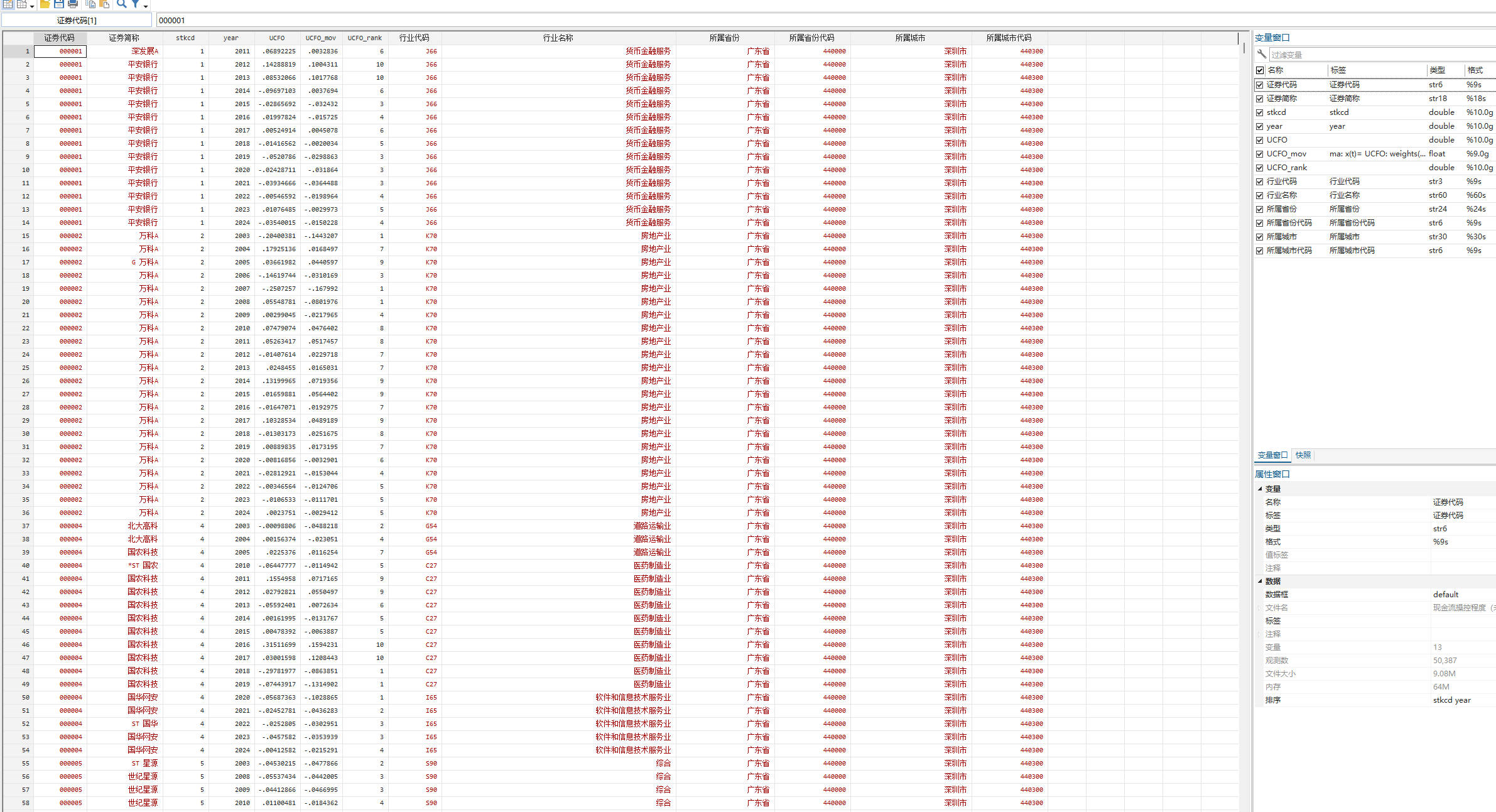

2003-2024年上市公司现金流操控程度UCFO指标包含dta、excel格式及do代码.zip

大小:17.92 MB

只需: RMB 29 元 马上下载

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

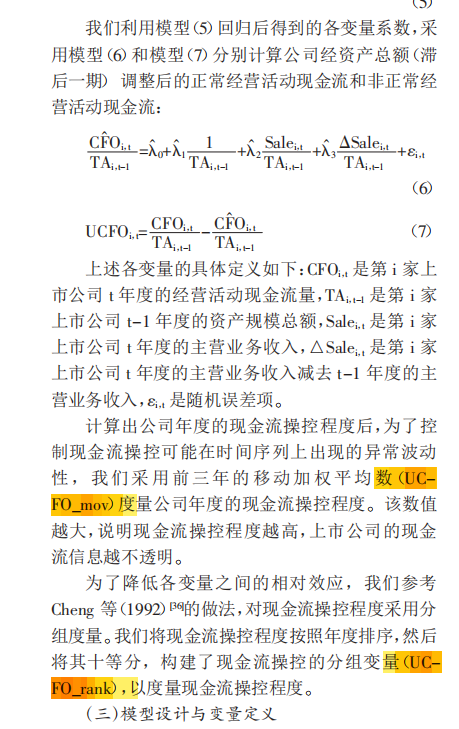

是第i家上市公司t年度的经营活动现金流量

是第i家上市公司t年度的经营活动现金流量 是第i家上市公司t-1年度的资产规模总额

是第i家上市公司t-1年度的资产规模总额 是第i家上市公司t年度的主营业务收入减去t-1年度的主营业务收入

是第i家上市公司t年度的主营业务收入减去t-1年度的主营业务收入