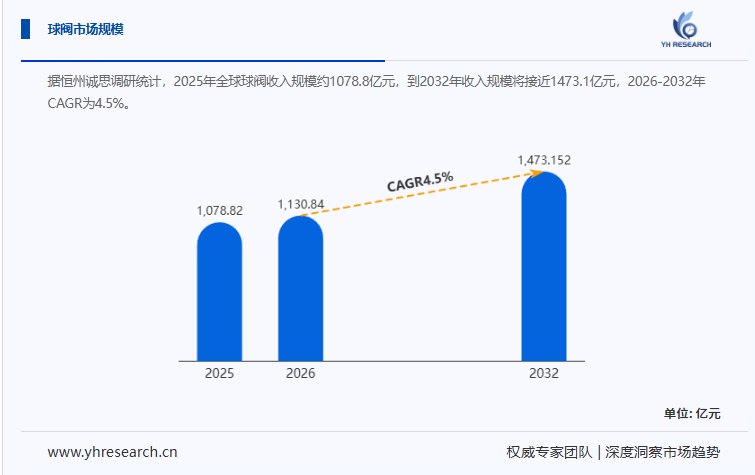

据恒州诚思调研统计,2025年全球球阀市场规模达1078.8亿元,预计到2032年将增长至1473.1亿元,2026-2032年复合增长率(CAGR)为4.5%。同期,全球球阀产量达19,894万件,平均售价为75美元/件。作为流体控制系统的核心部件,球阀凭借其操作快捷、密封性强、流体阻力低等特性,广泛应用于工业和民用领域,成为石油天然气、石化、水处理等行业的关键设备。本文将从需求驱动、技术升级、市场格局三个维度,结合近半年行业数据与典型案例,深度解析球阀市场的核心趋势与未来方向。

一、需求驱动:多行业扩张与场景升级共促增长球阀市场的增长受全球基础设施建设、能源行业扩张及技术升级等多重因素驱动,具体表现为以下方向:

- 能源与化工行业:高腐蚀性与极端工况需求激增

石油天然气、石化行业的快速扩张,推动球阀向高耐腐蚀性、高温高压场景延伸。据IEA数据,2025年全球油气勘探开发投资达6000亿美元,其中深海及页岩气项目占比超40%,对球阀的密封性(泄漏量≤0.01%)和耐压性(压力等级≥2500PSI)提出更高要求。例如,斯伦贝谢2025年推出的深海球阀,采用哈氏合金阀体与双密封结构,成功应用于墨西哥湾3000米深海钻井平台。 - 水处理与市政工程:智能化与节能需求凸显

全球水处理设施现代化进程加速,2025年全球水处理市场规模达1.2万亿美元,其中智能球阀占比从2020年的15%提升至30%。球阀通过集成物联网传感器,实现流量实时监测与远程控制,助力水厂节能降耗。例如,西门子2025年为新加坡水务局提供的智能球阀系统,通过AI算法优化阀门开度,使泵站能耗降低18%。 - 新兴市场:基建投资拉动需求爆发

东南亚、印度等地区的基础设施建设提速,成为球阀市场增长的新引擎。2025年印度政府计划投资1.4万亿美元用于铁路、港口建设,其中球阀需求占比超10%。中国球阀企业凭借性价比优势,在印度市场占有率从2020年的25%提升至2025年的40%,主要应用于供水管道与发电站。

二、技术升级:材料创新与智能化赋能产品迭代球阀技术正通过材料研发与智能化集成,向高性能、长寿命方向演进:

- 材料突破:耐腐蚀与轻量化并行

针对高腐蚀性介质(如海水、化工原料),球阀阀体材料从传统不锈钢向双相钢、镍基合金升级。2025年全球耐腐蚀球阀市场规模达200亿美元,其中双相钢球阀占比超60%,因其耐点蚀当量(PREN)≥40,寿命较不锈钢延长3倍。此外,钛合金球阀通过3D打印技术实现轻量化(重量减轻40%),应用于航空航天领域。 - 密封技术:低泄漏与长寿命成核心指标

防火设计、低泄漏量成为球阀技术升级的重点。API 607标准要求球阀在火灾中保持密封性(泄漏量≤100ml/min),推动企业采用石墨+金属复合密封结构。例如,艾默生2025年推出的防火球阀,通过纳米涂层技术将密封面摩擦系数降低至0.05,寿命达10万次开关。 - 智能化集成:物联网与自动化功能落地

球阀与物联网、数字孪生技术的融合,推动产品向智能化升级。2025年全球智能球阀市场规模达50亿美元,年增长率超20%。例如,费希尔控制为沙特阿美提供的智能球阀系统,通过内置传感器实时监测温度、压力,并通过数字孪生模型预测故障,使维护成本降低35%。

三、市场格局:区域分化与本土化竞争加剧全球球阀市场呈现“欧美主导高端、亚太主导中低端”的竞争态势,区域市场特征显著:

- 国际厂商:技术壁垒与专利布局

美国费希尔控制、德国艾默生等企业凭借材料研发(如哈氏合金阀体)与密封技术(如金属密封结构),占据高端市场,毛利率维持40%以上。其核心专利覆盖防火设计、低泄漏量等领域,形成技术壁垒。 - 中国厂商:规模化与成本优势

纽威股份、中核科技等本土企业通过垂直整合(从铸件生产到阀门组装)与自动化产线(单线产能提升50%),在中低端市场占据主导地位。2025年中国球阀产量占全球的65%,其中纽威股份市占率达20%,其产品已批量供应中石油、中石化等企业。 - 区域市场:本土化策略制胜

不同市场对球阀的性能需求差异显著。例如,欧美市场侧重高可靠性(API 6D标准产品占比超70%),而东南亚市场更关注成本(中低端产品占比达80%)。本土厂商通过定制化生产(如针对印度市场开发耐高温铸铁球阀)与本地化供应链(在越南、马来西亚建厂),快速提升市场份额。

四、产业链重构:上游材料与下游应用的协同创新球阀产业链正通过上下游协同实现技术突破:

- 上游:特种材料国产化加速

2025年中国双相钢自给率从2020年的60%提升至75%,宝武钢铁等企业开发的2205双相钢(耐腐蚀性优于316L不锈钢)已批量供应纽威股份、中核科技等企业,成本较进口材料降低15%。 - 下游:能源企业推动技术反馈

中石油、中石化等企业通过与球阀厂商联合研发,推动产品迭代。例如,中石油2025年启动的“智能球阀示范工程”,要求阀门具备自诊断功能(故障预警准确率≥90%),倒逼企业升级传感器与算法技术。

结语:全球球阀市场正经历“需求升级-技术迭代-产业链重构”的三重变革。中国企业在中低端市场已建立竞争优势,但高端市场仍需突破材料研发(如镍基合金阀体)与密封技术(如超低泄漏量)等关键技术。随着能源转型与智能化趋势的深化,球阀行业有望在2030年前形成“国际厂商垄断高端、中国厂商主导中低端”的分层竞争格局,市场规模突破1600亿元。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏