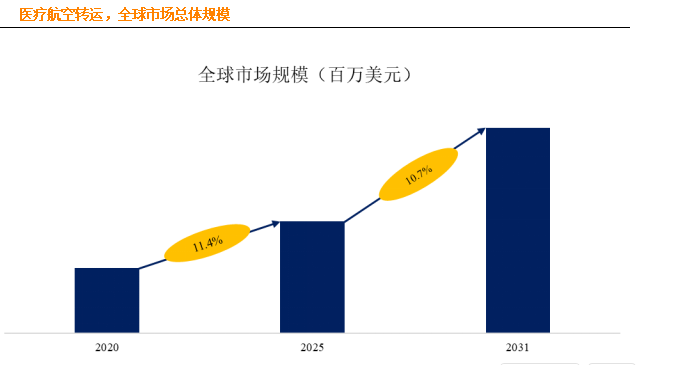

医疗航空转运作为航空医疗救援体系的核心环节,依托配备专业医疗设施的固定翼飞机与直升机,通过训练有素的医务人员团队,为危重患者提供脱离定期航班网络的快速、灵活空中运输服务。其服务场景覆盖紧急医疗后送、跨院转运及国际医疗遣返,已成为现代医疗体系不可或缺的补充力量。据恒州诚思(YH Research)2024年Q2发布的《全球航空医疗救援市场白皮书》显示,2023年全球市场规模已达52.3亿美元,预计2031年将突破120.16亿美元,期间年复合增长率(CAGR)达10.7%。

全球市场格局:北美主导,头部企业垄断特征显著当前全球医疗航空转运市场呈现高度集中化特征,REVA、AirMed International、Air Ambulance Worldwide、Global Medical Response及European Air Ambulance五大服务商占据60.15%市场份额。从区域分布看,北美凭借成熟的航空医疗体系与保险支付机制,占据全球43%的市场份额;欧洲紧随其后,占比28%,其德国、法国等国通过政府补贴推动服务普惠化;亚太地区虽起步较晚,但受中国、印度等人口大国需求驱动,2023-2031年CAGR预计达14.2%,成为增长最快区域。

需求端变革:从应急工具到常态化医疗保障1. 人口结构与健康需求驱动服务升级

全球老龄化进程加速(65岁以上人口占比预计2030年达12%)叠加慢性病发病率上升(心血管疾病年增3.2%),推动航空救援从“偶发性应急”转向“常态化医疗支持”。以美国为例,2023年航空医疗转运中,65岁以上患者占比达41%,较2018年提升12个百分点。

2. 客户群体从个人向机构化扩展

行业商业模式正经历深刻转型:政府应急体系(如美国FEMA灾害救援)、公共医疗系统(英国NHS跨院转运)、大型企业(跨国公司海外员工保障)及保险机构(商业健康险附加服务)成为核心客户。2024年Q1数据显示,机构客户合同收入占比已达58%,其中长期框架协议平均周期延长至3.2年,会员制服务渗透率突破27%。

供给端创新:技术融合与运营效率提升1. 固定翼与直升机协同调度优化

头部企业通过构建“直升机现场响应+固定翼远程转运”的立体网络,实现覆盖半径与响应速度的平衡。例如,REVA在北美部署的“黄金1小时”救援圈,通过直升机(300公里内)与固定翼飞机(跨州转运)的动态调度,使平均响应时间缩短至42分钟,较2019年提升18%。

2. 医疗配置向ICU级专业化演进

机载医疗舱配置持续升级,2024年新交付机型中,83%配备ECMO、便携式CT等重症监护设备,较2020年提升35个百分点。随行医疗团队规模扩大至4人(含1名重症专科医生),使跨国医疗回送成功率提升至98.7%。典型案例中,AirMed International在2023年完成的一例跨国心脏移植患者转运,通过机载体外循环系统维持患者生命体征,创下行业存活率新纪录。

3. 数字化与保险融合推动行业规范化

调度系统智能化升级(如AI路径规划算法使燃油效率提升15%)、远程医疗实时指导(5G网络支持下专家介入时间缩短至3分钟)及区块链数据管理(确保医疗记录不可篡改)成为标配。商业保险覆盖范围扩大,2024年全球航空医疗救援险保费规模达17.4亿美元,其中“按次付费+年度会员”的混合模式占比达64%,推动服务价格透明化。

挑战与未来趋势尽管行业前景广阔,但仍面临三大挑战:一是区域发展失衡,非洲地区航空医疗覆盖率不足5%;二是成本高企,单次转运平均费用达2.8万美元,限制中低收入群体接入;三是监管碎片化,跨国转运需协调多国医疗认证与航空许可。

未来趋势将聚焦三大方向:一是技术下沉,通过模块化医疗舱设计降低改装成本(预计2027年单舱成本下降40%);二是模式创新,共享经济模式(如按需调用闲置医疗飞机)与政府-企业合作(PPP)项目加速普及;三是标准统一,国际民航组织(ICAO)正推动《航空医疗救援全球标准》制定,预计2025年试点实施。

在人口结构变迁与健康需求升级的双重驱动下,医疗航空转运正从“奢侈品”转变为“必需品”。随着技术突破与模式创新,行业有望在2030年前实现“普惠化”与“专业化”的双重跃迁,为全球医疗体系提供更高效的空中生命通道。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏