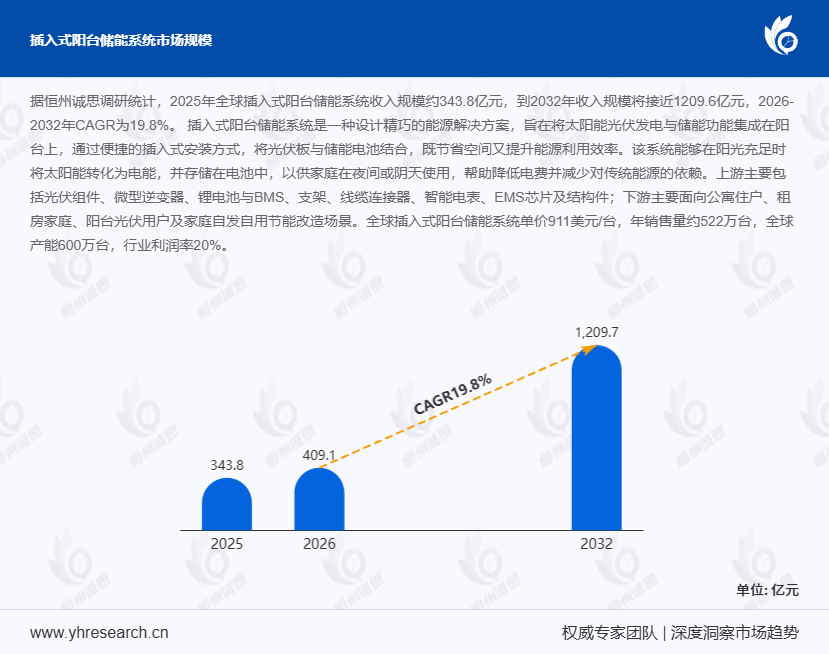

据恒州诚思调研数据显示,2025年全球插入式阳台储能系统市场规模将达343.8亿元,预计至2032年突破1209.6亿元,2026-2032年复合增长率(CAGR)达19.8%。这一高速增长受欧洲能源转型政策、城市住宅分布式能源需求及技术成本下降三重驱动,德国、荷兰等国已成为核心市场,中国则凭借产业链优势加速崛起。作为城市住宅能源革命的关键载体,插入式阳台储能系统正从光伏配套设备向"小型智能家庭能源入口"演进,其模块化设计、即插即用特性及安全标准化成为技术竞争焦点。

一、技术迭代:从功能集成到智能生态的跨越当前产品呈现三大技术特征:

- 模块化设计:光伏组件、微型逆变器、锂电池与BMS(电池管理系统)实现标准化接口,支持用户按需组合。例如,某德国品牌推出的"乐高式"储能模块,单模块容量2kWh,可通过并联扩展至10kWh,适配不同户型需求。

- 智能联动:集成智能电表与EMS(能源管理系统)芯片,通过App实现发电-储能-用电的实时优化。测试数据显示,智能调度功能可使家庭自用率提升至75%,较传统系统提高20个百分点。

- 安全标准化:针对公寓场景开发防火防爆结构件,通过UL9540A、IEC62619等国际认证。2024年欧盟新规要求所有阳台储能系统必须配备电弧故障断路器(AFCI),推动行业安全成本占比从8%提升至12%。

技术难点仍存:微型逆变器与锂电池的兼容性优化、高密度储能下的热管理、多品牌设备的互联互通等问题待解。某中国厂商通过采用碳化硅(SiC)功率器件,将逆变器效率提升至98.5%,但成本较传统方案高35%。

二、市场格局:欧洲主导与中国突破的双向驱动全球市场呈现"欧洲领跑、中国追赶、新兴市场萌芽"格局:

- 欧洲:2025年市场份额达62%,德国以"即插即用"监管简化政策(2023年《能源建筑法》修订)推动渗透率达18%。核心厂商Sonnen、E3/DC占据高端市场,单价超1200美元/台。

- 中国:2025年产能占全球55%,但出口占比仅38%,国内市场受公寓产权限制发展滞后。本土企业如华为、比亚迪通过"光伏+储能+充电桩"一体化方案打开高端市场,2025年均价较进口产品低25%。

- 新兴市场:日本因地震频发对储能安全要求严苛,2025年市场准入门槛提高至IP67防护等级;印度通过PLI(生产关联激励计划)吸引投资,预计2027年本地化率超40%。

三、产业链重构:从垂直整合到生态协同产业链呈现"上游集中、中游分化、下游多元"特征:

- 上游:光伏组件占成本40%,中国厂商隆基、晶科占据全球60%份额;锂电池环节,宁德时代、LG化学推出阳台专用磷酸铁锂电池,循环寿命达6000次,较三元锂提升50%。

- 中游:系统集成商分化为两类:一类以Sonnen为代表的技术驱动型,研发投入占比超15%;另一类以中国厂商为代表的成本驱动型,通过自动化产线将BOM成本压缩至580美元/台。

- 下游:欧洲市场租房家庭占比达45%,推动"储能即服务"(StaaS)模式兴起。某德国初创企业提供租赁服务,用户月付19.9欧元即可使用4kWh系统,合同期满后可选择购买或归还。

四、场景扩张:从阳台到城市能源网络的入口应用场景呈现三大延伸方向:

- 公寓轻量化改造:针对无阳台户型开发窗式储能系统,通过导轨安装于窗户外侧,2025年德国市场试点项目自用率达68%。

- 虚拟电厂(VPP)参与:意大利Enel集团试点项目将5000台阳台储能系统接入电网,在用电高峰提供2MW调峰能力,用户获得电费折扣作为补偿。

- 电动汽车协同:比亚迪推出"光储充一体化"阳台系统,光伏发电优先供电动车充电,剩余电量储能,2025年试点项目使家庭充电成本降至0.12欧元/kWh。

五、挑战与机遇:标准化与生态化的双重考验行业面临三大挑战:

- 政策碎片化:欧盟27国补贴标准差异大,德国每kWh补贴300欧元,而法国仅150欧元;

- 安全认证壁垒:美国UL认证周期长达18个月,成本超20万美元,阻碍新厂商进入;

- 用户认知不足:调研显示,仅32%的欧洲租房家庭了解阳台储能的节能效益。

未来机遇聚焦两大方向:

- 标准化突破:IEC正在制定《阳台储能系统通用技术规范》,预计2026年发布,将统一接口、通信协议等关键标准;

- 生态化整合:华为提出"家庭能源操作系统"(HEOS)概念,通过开放API接入不同品牌设备,2025年已连接超50万台储能系统。

数据补充:

- 离散制造(系统集成)与流程制造(电池生产)在智能制造转型中差异显著:前者自动化率仅65%,但数字化设计渗透率达90%;后者自动化率超95%,但柔性生产能力不足;

- 2024年中小企业在阳台储能研发投入占比达18%,较2021年提升10个百分点,主要聚焦于用户友好性设计;

- 典型案例:某中国厂商通过引入数字孪生技术,将产线调试周期从30天缩短至7天,模具成本降低40%。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏