作者:

Bruce Humes

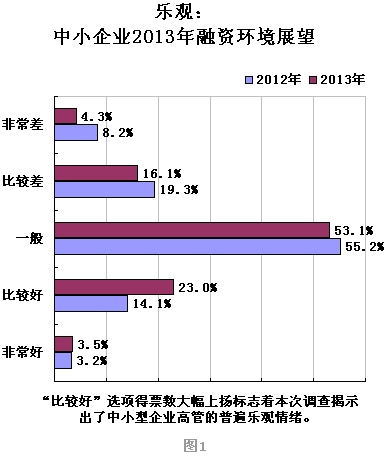

融资环境改善,中小企业对2013谨慎乐观

尽管受访者仍然认为政府对中小企业的融资支持力度不够,比如鼓励银行等“主流”金融机构向中小型企业放贷的效果不如预期等,但四分之一的受访者对未来一年融资环境的预期仍是“比较好”或 “非常好”(见图1)。

具体分析,其中一个原因或许是——大多数没有过度借贷的中小企业都在2012年复杂的经济大环境中存活下来了。因此,当最艰难的时期已经过去,面对逐渐回暖的经济,中小企业经理人的信心指数也有所回升。

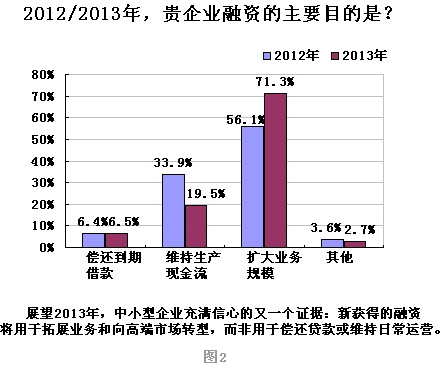

从2013年的融资期限和贷款用途两个方面的调查结果显示,受访的中小企业经理人计划大大增加长期借贷(1年期以上融资计划较2012年上升17%,达47%),7成受访者会将所融资金用于扩大业务规模或进行产业升级(见图2)。

可以看出,中小企尽管在2012年频频向民间借贷求援,到2013年伊始他们已经在很大程度上设法偿还了所借贷款,转而考虑企业的长远发展。

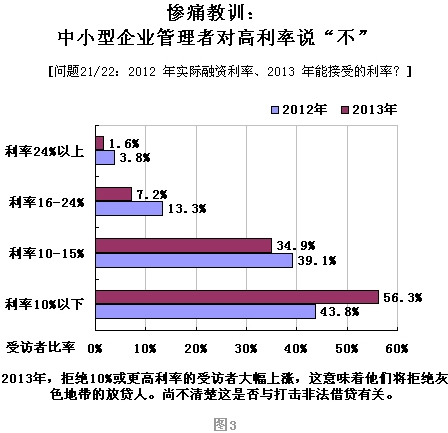

虽然对前景更加乐观,但受访者对可接受的融资利率仍然保持谨慎(见图3)。在2013年,拒绝接受10%或更高利率的受访者人数大幅上涨。这意味他们将拒绝民间融资等利率相对较高的融资渠道。但目前尚不清楚原因究竟是企业盈利前景无法支撑高利率,还是“主流”信贷机构改善与中小型企业的合作态度,抑或是对非法借贷的打击让企业高管们采取了较为谨慎的态度。

温州信贷危机倒逼金融改革加速

与经理人的乐观相对应的是政府相关部门在金融领域改革的加速。鉴于2011-2012年温州、鄂尔多斯等地民间金融野蛮生长出现的乱象,监管部门决心解决中小企业无法获得银行等“主流”机构融资,而被迫转向地下融资的窘境。

随着政府鼓励银行等金融机构向中小企业贷款,以及许多游走于灰色地带的融资中介机构被清理整顿,参与投票的人中有三分之二现在将银行视为主要的融资渠道之一。

但不管从金融业的健康发展考虑,还是从企业融资的合理性角度考虑,中小企业融资渠道的多元化都是完全必要的。

去年三月,当国务院正式宣布设立“温州金融改革试验区”,将民间借贷规范化、合法化,并探索民资进入金融业的形式时,温州这座以创业精神而闻名的城市已在民间借贷崩盘的剧烈冲击中遭受重创。

根据新华网的报道,在温州爆发信贷危机的2011年8月至2012年5月间:

•民间借贷萎缩30%

•800家金融中介机构关闭

•法院受理22,000起民间借贷纠纷

•温州有近100名私营企业管理者失踪、自 杀或宣布破产,产生了100亿元的坏账。

早在2011年,财新传媒等敢言媒体就评论称,歧视温州中小企业的市场壁垒以及对民间融资领域的长期打 压,已经导致规模较小的企业无法获得足够的资本进行创新——他们唯一的选择只能是“山寨”,这也最终导致他们丧失了在全球消费日用品这一传统优势市场中的竞争力。不仅在温州,全国范围的中小企业往往都受融资难之苦,“转型升级”只能成为一句口号。

温州信贷危机初露苗头之时,财新的一篇社论便也指出,要想解决困扰企业融资的根本问题,需要进行一系列全局性的金融改革。分析人士指出,浙江的金融震荡影响之深远,使其远远超出“本地”问题的范畴,具有全局性的影响。

这一说法也得到参与调查的中小企业经理人的认同,超过四分之三的人同意“2011年温州信贷危机是中国中小企业融资困难的代表性案例”这一说法(见图4)。

根据温州市政府公布的金融业改革计划,其目标是将民间资金通过小型信贷公司等正规的机构提供给本地企业。合格的信贷公司将转型为村镇银行。国内媒体报道,2012年第二和第三季度共有约30家小额贷款机构已向政府申请认证,总注册资本达80亿元。

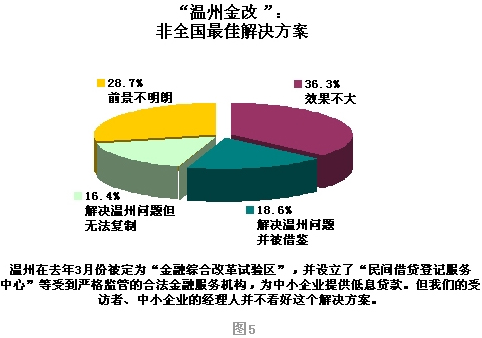

但我们的调查结果显示,中小企业对“温州金改”在很大程度上并不看好。仅有18.6% 的受访者认为“可以解决温州的问题,并能成为其它地区的借鉴”(见图5)。

政策春风中,中小企业2013如何融资?

温州、深圳前海、天津滨海新区等金改区的推出带动了各地的金融改革,“解决中小企业融资难”成为各级监管部门常挂嘴边的口号。那么在如荼的金改热背后,中小企业是否感受到了久违的暖意呢?

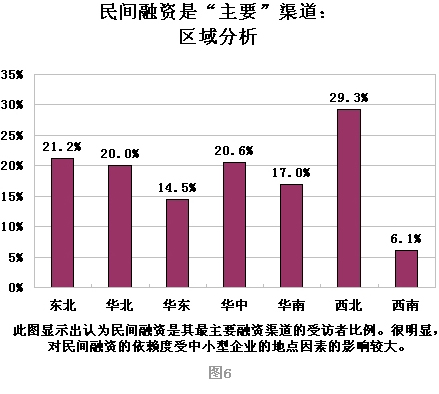

我们首先询问了不同地区的中小企业对民间融资渠道的依赖程度(见图6)。

但对于“民间融资”,约48.2%的受访中小企业并不认可。他们称“万不得已才会考虑民间融资渠道”(见图 7)。

虽然为“万不得已”,但从调查问题“2012 年主要融资渠道?”可以明显地看出,大量受访者在2012年依旧从多个民间融资渠道获得了资金,尤其是个人、小额贷款机构和企业内部。

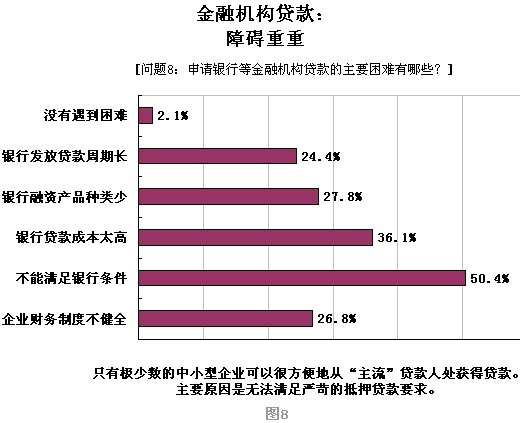

我们的数据特别指出了小型企业和企业主不得不向民间借贷求援的原因:难以获得银行贷款——仅有2.1%的中小企业在向银行等金融机构申请贷款时“没有遇到问题”(见图8)。阻碍他们的主要原因是“不能满足银行所需要的抵押物条件、获取贷款的总成本太高、金融产品不能灵活满足他们的需求,以及发放贷款的周期太长。”

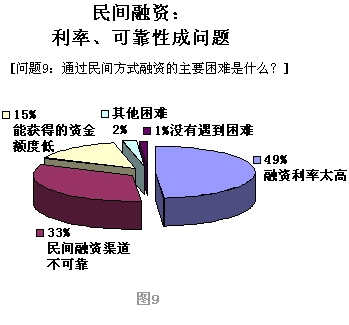

受访者指出,当他们选择这类“不得已”的融资渠道时要面临三大挑战:第一,高利率;第二,容易产生纠纷;第三(这一点带来的麻烦相对较小),往往只能借到所需资金总数的一部分(见图9)。

利息能有多高,风险会有多大,这些主要取决于交易本身的性质。许多“影子银行”交易的双方身份并未违法;这种交易属于法律管辖之外的灰色地带。

其中最常见的是向自然人借款,即向个人借钱。主要是熟人间进行。利率如果不超过官定利率的4倍,是合理合法的借贷。但现实中往往利率很高,形成高利贷。

小额贷款公司通过自有资金进行放款。只要不朝出官定利率的4倍,也是合法的。但同样,其利率往往不低。此类公司的问题是不能够吸收存款,制约了其发展规模。

企业内部融资也是正常的方式,逐渐流行的员工持股计划便是典型的形式。但如果是纯粹内部融资,则有非法集资之嫌。

值得注意的是,这3种融资手段——向自然人借款,小额贷款机构和企业内部融资——受访者列为最容易获得资金的渠道,同时也是参与调查的受访者实际最常用的融资手段。

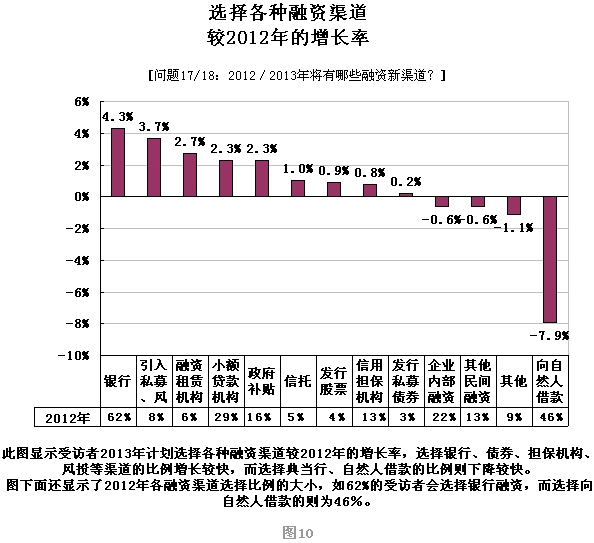

中小企业会从何处筹措资金?选择“银行”的比例遥遥领先于其他选项——三分之二的受访者预期银行会成为他们2013年的主要融资渠道。其余4个选择比例高于去年同期的融资渠道为:新三板融资,信用担保机构,引入私募或风投,发行中小企业私募债(见图10)。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏