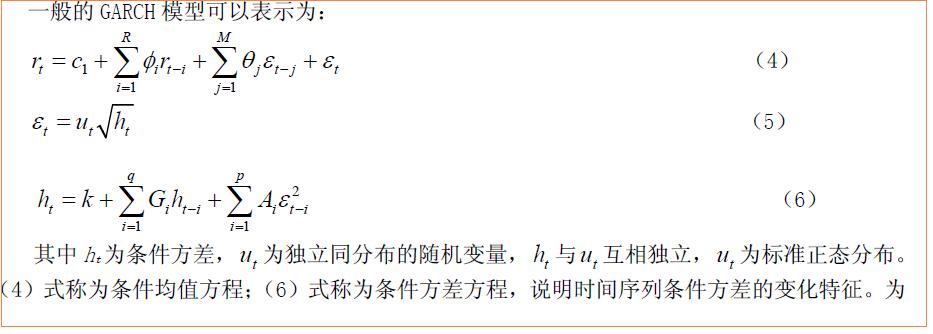

Conditional Probability Distribution: T

Number of Model Parameters Estimated: 5

Standard T

Parameter Value Error Statistic

----------- ----------- ------------ -----------

C -0.00013184 0.00029518 -0.4466

K 7.3824e-006 2.5976e-006 2.8421

GARCH(1) 0.85166 0.0301 28.2947

ARCH(1) 0.1136 0.025221 4.5041

DoF 4.7009 0.70791 6.6406

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏