Pure Alpha介绍

Pure Alpha介绍

绝对阿尔法(pure alpha)对冲基金是在1989年建立的,这个对冲基金投资于多个品种资产,希望获得市场超额收益的同时承受更低的风险。“可携阿尔法”策略(Portable alpha)和“阿尔法覆盖”策略(Alpha overlay)是绝对阿尔法(pure alpha)对冲基金的主要两个投资原则。绝对阿尔法通过积极的资产管理技术在一系列的不相关资产里分散投资风险。它拥有30或者40个同时交易的债券、货币、股指和大宗商品头寸,以避免投资于单一市场所造成的价格大幅度波动。

在绝对阿尔法(pure alpha)投资策略下,Bridgewater公司以波动性为标准建立了两个不同的对冲基金:Bridgewater Pure Alpha I------12%的波动率以及100亿美元的管理资产,和Bridgewater Pure Alpha II,18%的目标波动率和230亿美元的管理资产。

Pure Alpha对冲基金收益分析从成立以来,绝对阿尔法对冲基金只在3个年度遭遇亏损,但亏损的额度均不超过2%。在过去20年的时间里,绝对阿尔法对冲基金获得了接近15%的年收益。

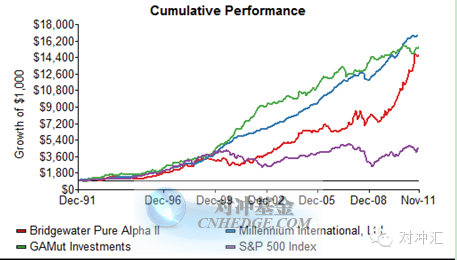

如图1所示,在1992年1月到2011年11月这个期间,Bridgewater Pure Alpha II的年化收益率为14.44%,年化标准差为14.6%

图1 20年期风险收益分析

图2可以看出,在过去的20年时间里,Bridgewater Pure Alpha II的累积收益为标准普尔指数的3倍。

图中有两个地方需要特别注意的:

Ø Bridgewater Pure Alpha II的累计收益超过标准普尔指数仅仅是在最近的一个十年,特别是在2002年4月之后。

Ø Bridgewater Pure Alpha II在2008年秋季后,绝对及相对累计收益都出现了加速上升的趋势。

图2 累积收益对比

Pure Alpha对冲基金策略----最优阿尔法组合Pure Alpha的主要的投资策略是建立最优的阿尔法组合——一个资产足够分散的投资组合,组合里各资产种类的相关性很小甚至不相关,从而在不同经济环境下Alpha收益能保持稳定。

建立最优的阿尔法组合最流行策略是可携阿尔法策略(portable alpha),或者叫阿尔法覆盖(alpha overlay)。

可携阿尔法(Portable Alpha)是指零市场风险(贝塔为0)的投资组合的收益。它与市场表现以及运行方向是完全独立的,由基金经理的投资能力和技巧所决定。可携阿尔法(Portable Alpha)是通过运用像期权、互换或者期货等金融衍生工具对市场风险进行对冲所得到的。在这种策略下,Alpha收益与Beta收益是完全分离的。

下面,将举例简单说明如何运用可携阿尔法投资策略获益。

假如一个客户需要保持其在大盘股投资比例(如36%)的同时,增加所获得的收益,我们将通过给投资组合增加小盘股的阿尔法收益帮助其达到目的。小盘股的投资资金可以通过降低大盘股的资产比例(从36%降到26%)获得,假设这10%的资产等于1000000元。

具体的投资步骤如下:

步骤一:投资经理把50000元存到保证金账户,利用杠杆可以买价值1000000元的股指期货,这意味着剩下950000进行小盘股的投资;

步骤二: 投资经理购买1000000元的标准普尔500指数期货,使顾客在大盘股的投资比例重新回到36%;

步骤三:投资经理用950000元购买精选的小盘股股票(与小盘股指数的贝塔值为1),而这些精选的股票收益可以打败小盘股指数的收益;

步骤四:投资经理卖空价值950000元的小盘股股指期货来对冲小盘股市场风险。

以上的投资结果是顾客保持了其固有的36%的大盘股投资比例(初始的26%加上后来的10%道琼斯500指数期货),并且可以获得小盘股的可携阿尔法收益。(如图3所示)

图3 Portable Alpha策略叙述图

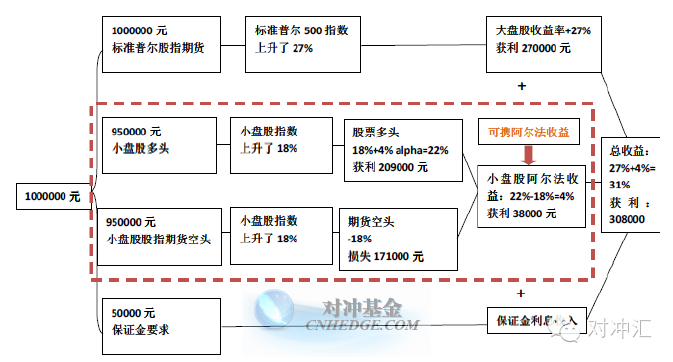

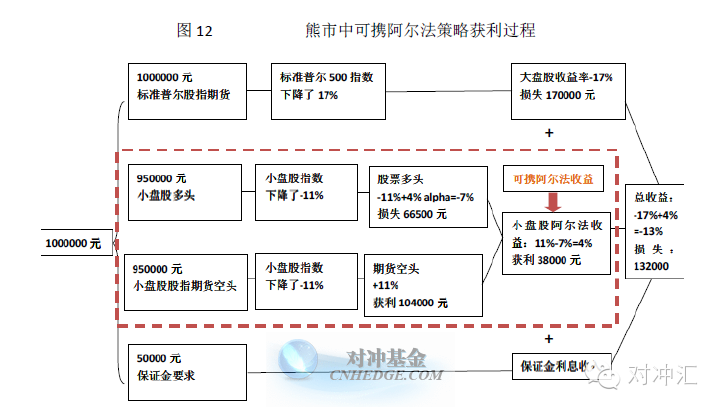

图4和图5分别显示了portable alpha投资策略在牛市和熊市时的表现。

图4 牛市中可携阿尔法策略获利过程

图5 熊市中可携阿尔法策略获利过程

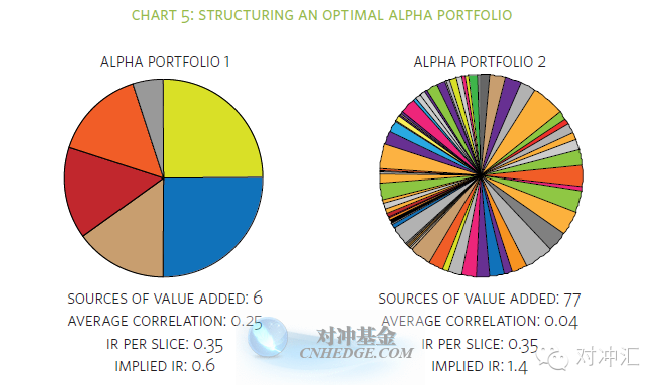

通常,基金经理会去建立一个高度分散化的Alpha投资组合。图13显示了低分散化Alpha投资组合和高分散化组合在信息比率(衡量超额风险所带来的超额收益)方面的区别。可以看到,虽然两个组合的每种资产的信息比率相同,但是组合2整体的信息比率足足是组合1的2.5倍,可见大量分散化后的Alpha投资组合更优。因此,通过选择高Alpha 收益的资产,并且建立大量分散化投资组合,就可以建立一个更优的风险调整阿尔法组合。

图13 最优阿尔法组合的构造

Pure Alpha 最近成功投资事件

(来源:对冲基金论坛)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏