来源:兴业证券

指数的快速上涨加剧了当前市场的短期波动,投资者越来越重视市场是否会出现大幅调整的风险,同时市场风格切换速度的增加让投资者更难以对短期市场走势作出快速判断。除了传统的技术指标外,我们其实可以将目光投向新兴的国内期权市场,获取意想不到的收获。

本文将梳理各类期权市场的情绪指标,探索指标的含义以及对未来市场的预测作用。我们初步将指标分为三大类,分别是价量指标、隐含波动率类指标和其他类指标,下文将会分别论述。

一、 价量指标

期权市场中最常用也最受关注的指标是看涨看跌比率Call/Put Ratio (CPR),即看涨期权与看跌期权的成交量之比(也有的会用看跌期权成交量与看涨期权成家量相比,方法是一致的)。在海外成熟市场中,CPR 是一种广受投资者关注的技术指标,也是学术界用于度量投资者情绪的重要工具。

CPR 的计算方法可以是多种的:第一种是将当日的所有看涨期权成交量与所有看跌期权成交量相比;第二种是将当日的近月合约看涨期权成交量与近月合约看跌期权成交量相比;第三种是将一周的看涨期权成交量与看跌期权成交量相比。

可以看到这个指标蕴含的道理非常直观,对后市看好的投资者会买入更多看涨期权从而推高CPR 指标,而对看空后市的投资者则买入看跌期权降低CPR。根据海外市场的经验,个股期权的CPR 指标往往比指数期权的CPR 指标有效,因为指数期权往往受到套保的需要推高了看跌期权的需求,从而改变了CPR 组成结构。

那国内期权市场CPR 的预测能力有多高呢?我们计算了2015 年2 月9 日期权上市以来56 个交易日的CPR 指标,并对比了未来隔日收益率。可以看到当当日CPR 值处于较高水平时(设定大于等于1.4),第二天的日收益率90%以上为正;

而当日CPR 值处于较低水平时(设定小于等于1),第二天的日收益75%为负。可见从近期的数据看CPR 指标的有效性是值得信赖的。

二、 隐含波动率指标

2.1. 隐含波动率指数与隐含波动率价差

隐含波动率是根据市场上的期权价格反推出来的波动率数值,代表期权市场参与者通过交易形式反映出的对于标的在期权剩余期限内将出现的波动率的预测,最著名的隐含波动率指数VIX 是CBOE 基于S&P 500 指数期权编制的隐含波动率指数,用来描述未来一个月内的期权隐含波动率水平。

从美国市场的运行实践看,每当市场出现恐慌、股价骤跌之时VIX 会出现明显上升,当压力趋缓、股价回升时又会引起波动率水平的下降。从长期看,VIX与其标的指数标普500 走势呈现较强的负相关性,并且几乎完全捕捉到了市场的重大敏感事件,对重大消息(尤其是负面消息)反应非常迅速。

借鉴VIX 指数的编制方法我们编制了50ETF 期权隐含波动率指数,并且针对认购认沽期权分布编制了指数。可见VIX 最近回调明显,这也表明现阶段出现系统性风险的概率很小。

另外从认购认沽隐含波动率指数价差来看,从上图可以看出认购期权隐含波动率大部分时间低于认沽期权,若认购期权隐含波动率高于认沽期权,则表明投资者对未来市场的强烈看好,我们取认购期权隐含波动率与认沽期权隐含波动率价差高于1%时作为标准,可以看到差值为正时第二日的收益率往往为正。

2.2. 波动率的结构变动

除了编制隐含波动率指数从整体看隐含波动率走势外,还可以从隐含波动率结构的变动来寻求投资者对未来市场走势的预测。我们知道同一标的同一到期期限的期权在不同行权价格下的隐含波动率不同,这样就组成了隐含波动率的曲线,例如有名的波动率微笑即表明平值期权的隐含波动率低于价内和价位期权。在实际应用中,往往主要看近月合约的波动率曲线结构。

根据成熟市场的经验,往往波动率曲线越向上陡峭,表明投资者的看涨情绪越强烈。我们以过去四天的波动率曲线变动为例,5月5日和5月6日的波动率曲线都较为平缓,而5月7日的波动率曲线则突然变陡,可以发现5月8日指数的确出现了反弹。

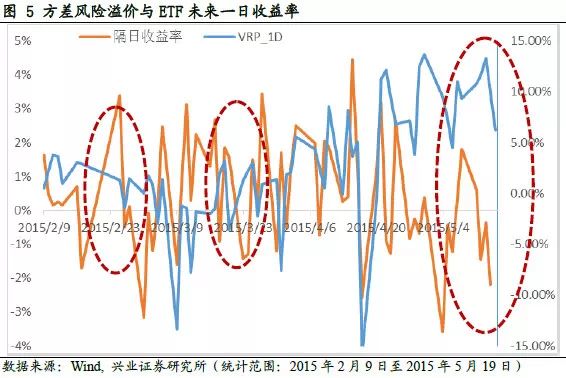

2.3. 方差风险溢价

方差风险溢价(下简述为VRP)是指期权的隐含波动率指数与未来实际波动率之间的差异(定义见下公式),由于隐含波动率与期权的价格正相关,所以直观来看方差风险溢价越高,则表明期权价格越贵,即说明投资者愿意付出更多钱来购买期权对冲风险或者增加投机。

值得注意的是,VRP 指标计算中VIX 指数对应的时间范围是未来一个月,所以未来实际波动率也指未来一个月的实际波动率。由于涉及到未来实际波动率的预测,所以不同的实际波动率预测模型推导出的VRP 值会存在一定的差异。

隐含波动率指数自身就是对未来市场波动程度的预测,那差异从何而来?原因在于隐含波动率指数中实际包含了期权投资者的非理性情绪,所以并不是未来实际波动率的最好预测,我们通过构建有效的波动率预测模型从而能够探测出期权投资者的这种非理性情绪从而从中获益。

直观理解,当方差风险溢价很高时,表明投资者认为未来的不确定性增加(此时投资者的情绪往往过于恐慌),参照下图我们可以看到VRP 增大往往伴随着重大的负面事件,也就预示着市场的下跌;而另一方面,当方差风险溢价很高时,表明投资者认为未来的不确定性很低(此时往往投资者的恐慌情绪较弱),未来市场的风险较低。

我们基于兴业VI 指数和自建波动率预测模型,计算了国内50ETF 期权的方差风险溢价指数时间序列,并对比了该指数与50ETF 未来一个交易日的收益,从下图可以看出,两者之间呈现出明显的负相关性。

可以看到,从国外市场经验和国内市场的回测表现,方差风险溢价是一个较好的市场反向指标,这个指标也可以给我们两方面的启发:当方差风险溢价过低时,往往投资者低估了实际波动率水平并且期权价格十分便宜,此时适宜买入同价跨式组合,无论市场如何波动都可以获得较高收益;当方差风险溢价过高时,往往意味着未来一阶段的现货走势有较大的下行风险,此时则应适当减小仓位避开损失。总之,“别人贪婪时我恐惧,别人恐惧时我贪婪”!

三、 “黑天鹅指数”

除了上文中介绍过具有“恐慌指数”称号的隐含波动率指数,该指数最先由芝加哥期权交易所(CBOE)推出,实际上在2011 年CBOE 还推出了一个“黑天鹅指数”之称的偏斜指数(CBOE SKEW Index),该指标反映了期权投资者预期在未来30 天中会发生黑天鹅事件的概率,从而用于衡量市场未来出现大幅下跌风险的大小。值得注意的是,根据CBOE 的研究,其推出的两个风险指数(VIX 和SKEW)虽然功能相仿,但是相关性很低,这也凸显出了两个指标各自的独特价值。

该指标的构造原理来源于对指数收益率分布的讨论,学术上进行期权定价时,往往会假设股票价格的对数收益率服从正态分布,但实际中股票或指数的对数收益率会是一个左偏的分布。例如2008 年的次贷危机,2001 年的9.11 恐怖事件等等,这些突发事件会导致极大的负向收益,从而导致收益分布呈现出极长的左部厚尾,这是无法用正态分布解释的。

由于期权市场中期权的交易价格暗含着对未来现货标的走势的看法,因此从市场上交易的期权可以反推出标的现货未来收益率分布的偏度。在实际计算过程中,利用到的是近月和次近月合约的虚值认购认沽期权,利用执行价格间距和到期日距30 天的距离加权计算出最终的偏度指数S,由于偏度指数往往较小,为便于观察进行了简单变化

SKEW Index=100-10×S

对于详细的样本筛选、公式推导计算过程我们在此并不详述,我们参照CBOESKEW Index 的计算方法并进行了少量的更改计算了50ETF 期权的“黑天鹅指数”。自2 月9 日期权上市以来,“黑天鹅指数”的波动范围在100-110 之间,表明期权投资者对大盘指数信心很高,认为在未来一月内大盘指数不存在大幅下跌的风险。

同样,根据最新5 月15 日计算出的“黑天鹅指数”,数值小于100,这表明投资者认为大盘指数并不存在大的下行风险,与上文中方差风险溢价指标的预测观点相符。

四、 结束语

本报告我们介绍了五种不同的期权指标,分别具有不同的预测功能和预测能力,在不同的期权品种上预测效果也会有所差异。由于当前期权市场参与者主要以机构投资者和做市商为主,所以期权指标所代表的看法更多蕴含的是机构投资者对市场的判断。由于只有50ETF 期权在交易所上市所以只对大盘指数具有预测能力,另一方面期权市场的监管政策、游戏规则也在不断变化,我们则将继续关注此类指标对现货市场的预测效果。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏