黃河泉 发表于 2020-12-4 15:43

你是讲 correlation matrix 吧?若是的话,是的,相关性分析的时候一定要把因变量放进来。自变量和因变量 ...

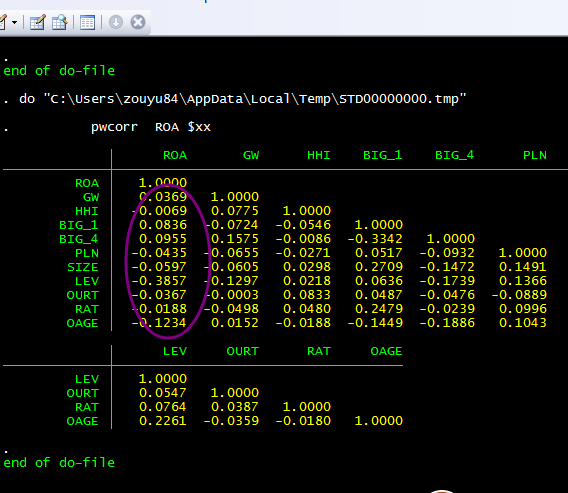

谢谢 老师的解答。我是用pwcorr 做的相关性系数分析,应该是同样的道理吧。但是我有两个自变量和因变量的相关性达到0.8 和0.9。这个也太高了吧??我的 r2 有 0.99 那么高。我怀疑是不是和这个有关系呢??还有当我测试加入时间虚拟变量(i.year)的时候,r2突然增高。是个时间虚拟变量间也可能出现共线性问题么?这个怎么检测呢? 谢谢老师!!

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏