【天风宏观】三四线很大,繁荣背后是分化

转自

雪涛宏观笔记 03月18日

前言:三四线销售从15年下半年开始转好已成共识。整体销售以走量为主,虽然库存加速去化,但整体广义库存量仍处于高位。投资整体回升转正,但仍然弱于一二线。

三四线内部明显分化。销售的主要贡献来自于长三角、珠三角和京津冀的“卫星城”和“强三线”。其中长三角的销售最好,珠三角和京津冀的投资增速最快。我们实地调研后发现城市圈内部也出现分化,区位优势强的“卫星城”受益于一二线限购后的需求外溢,自身基本面好的“强三线”受益于本地刚需,其他城市一般。

最近公布的房地产数据体现了两个分化。分化一是商品房销售区域分化:1-2月商品房销售面积同比增25%,而30大中城市商品房销售面积同比降25%,三四线城市商品房销售面积同比增36%;分化二是地产投资:1-2月房地产开发投资同比增8.9%,新开工面积同比增10.4%,但房企到位资金增速回落。前者反映了去年10月针对核心一二线城市的地产调控新政出台之后,三四线地产销售的热度逐渐体现出来,这已成为共识。

随着一二线房地产的资产属性越来越强,对一二线房价的研究逐渐转变为对货币信用和调控政策的研究,我们最近对一线城市土地供应的研究发现一线城市地价/房价已经几乎和土地供应无关。虽然三四线房地产市场很大,2016年三四线城市占全国房地产销售面积的62%和房地产投资完成额的47%,但三四线城市不具备一二线城市的人口和财富持续流入的红利,所以三四线地产销售和投资更加贴近于基本面因素驱动(城市基础设施、地理位置、人口流动)。因此对三四线地产的研究,本质是对城市基本面的研究。

三四线地产研究的特点在于:一方面,三四线单体城市的规模很小,销售波动太大,单体三四线城市的研究不具备代表性;另一方面,从广义库存面积来看,三四线整体规模仍然非常庞大,尽管三四线去库存的趋势是确认的,但城市之间的销售分化明显,三四线巨大的空间异质性使得对三四线地产的研究又不得不因城而异,防止以偏概全。

正因为以上原因,上个月我们联合天风地产、策略、固收团队密集调研了多个三四线城市的房地产销售和开工情况,发现位于三大城市圈(长三角、珠三角、京津冀)的三四线城市的销售和投资情况明显优于其他地区,而三大城市圈内部的“卫星城”和“强三线”城市又优于其他一般城市。

一、三四线整体情况

1.1. 整体价量回暖,走量胜过走价,投资回升但仍弱于一二线

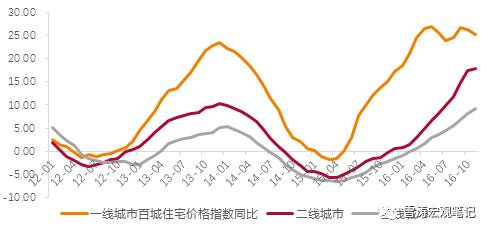

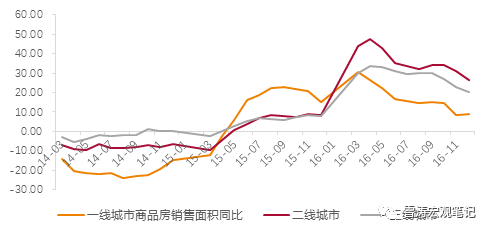

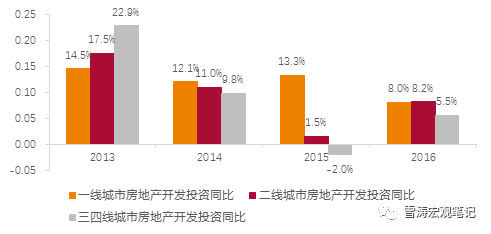

2016年起,三线城市的房价开始持续上涨,至年底增速接近10%。虽然涨幅不及一二线城市,但对其本身而言已达到近五年最高水平。商品房销售面积增速16年起明显提高,最高达到30%,销售面积增速已经超越一线城市,略低于二线城市。三四线房地产投资增速回升,由负转正,但仍弱于一二线。

图1:三线房价增速落后二线,远落后一线

资料来源:WIND,天风证券研究所

图2:16年三线销售面积增速超过一线,落后二线

资料来源:WIND,天风证券研究所

图3:16年一线投资增速回落,二三四线投资增速回升,但三四线投资仍弱

资料来源:WIND,天风证券研究所

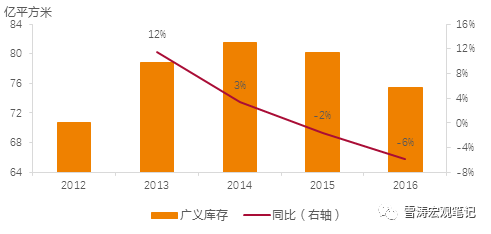

1.2. 广义库存仍在高位,但过去两年库存去化提速

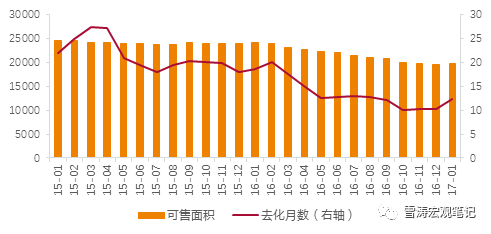

三四线城市的狭义库存(可售面积)高点出现在2015年一季度,而经过近2年的去化,至2017年1月,三线城市绝对库存量较15年高点下降19%,同比下降18%。狭义库存的去化月数也由15年高点的28个月下降至16年的12个月。

广义库存(累计新开工面积*0.9减去累计销售面积并扣除非住宅自持部分)16年绝对值在75亿平米,库存绝对值连续两年下降,同比降幅6%,较15年扩大了4个百分点。虽然广义库存依然身处高位,但去化提速同样得以验证。

图4:三四线城市狭义库存下降

资料来源:WIND,天风证券研究所

图5:三四线城市广义库存减少

资料来源:WIND,天风证券研究所

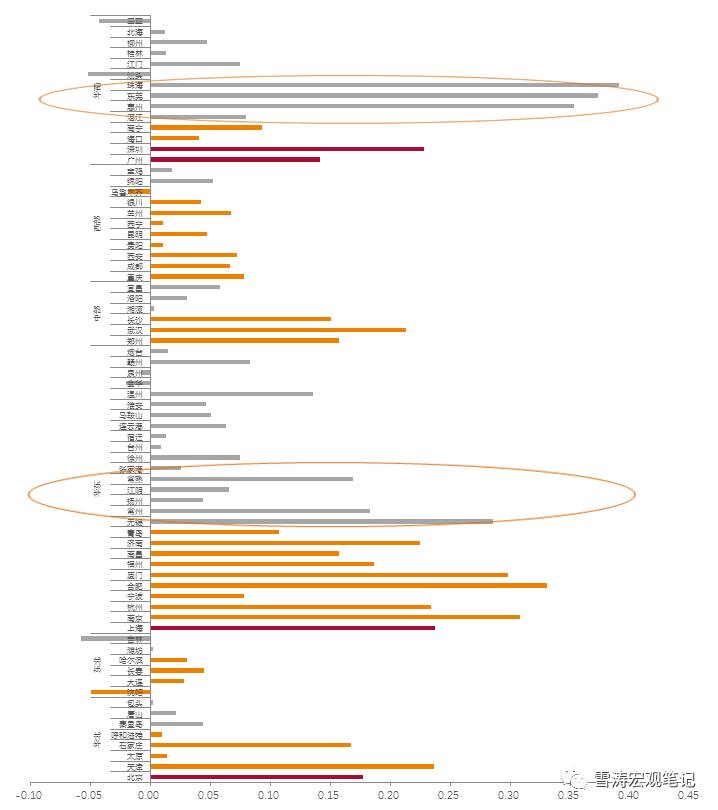

1.3. 房价涨幅分化严重:长三角珠三角明显高于其他地区

从2016年房价的涨幅上看,长三角和珠三角地区三四线城市房价涨幅明显高于其他地区。珠三角地区房价涨幅最大,珠海、东莞、惠州2016年房价涨幅均超过35%。长三角地区无锡、常州、常熟的涨幅均超过15%。华北、东北,及中西部地区则整体涨幅较小,所取样本中只有石家庄涨幅为17%,其他三四线城市涨幅均在10%以下。

图6:2016年主要城市房价涨幅

资料来源:WIND,天风证券研究所

二、三四线城市的内部分化:三大城市圈表现抢眼

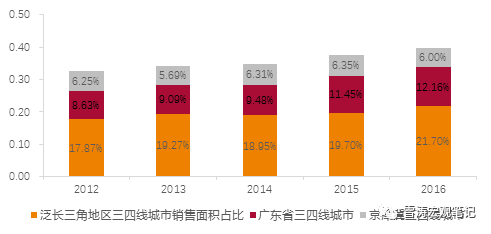

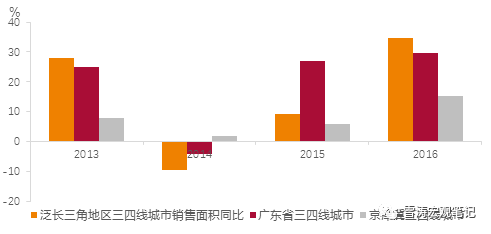

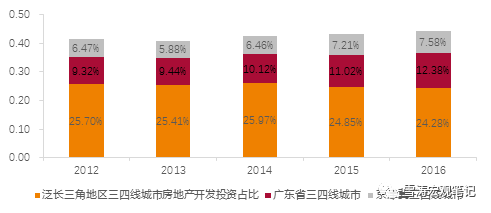

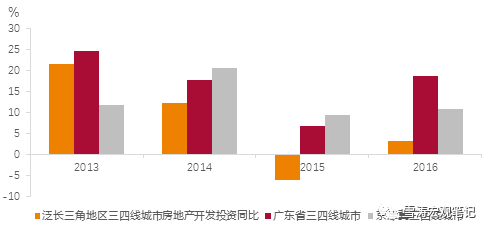

从销售量和投资的角度来看,全国三四线城市表现出明显的分化特征,泛长三角地区、珠三角地区、京津冀地区三四线城市房地产销售和投资远超全国其他地区。全国三四线城市中40%的销售和44%的投资都来自于这三个地区,而且该占比数近年持续增长,可以看出三四线城市的销售繁荣,主要集中在这三大城市圈之中。从销售面积来看,长三角地区增速最快,占比也最大,而且占比逐年增加。从投资来看,虽然长三角依然占比最大,但是增速逊于珠三角和京津冀地区。同时,三大城市圈占比的逐年扩大,意味着其他地区的房地产市场相对“萎缩”。

图7:三大城市圈销售面积占比逐年增加

资料来源:WIND,天风证券研究所

图8:长三角的三四线地产销售面积同比增速最快

资料来源:WIND,天风证券研究所

图9:三大城市圈房地产投资占比逐年增加

资料来源:WIND,天风证券研究所

图10:珠三角的三四线城市房地产投资同比增速最快

资料来源:WIND,天风证券研究所

三、三大城市圈的内部分化:因城而异的城市研究,以长三角为例

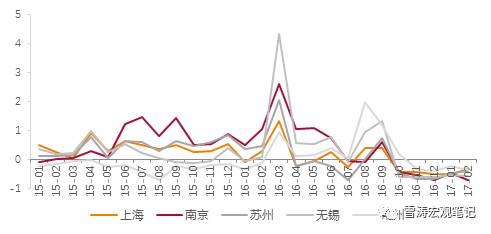

3.1. 无锡、常州——上海、南京城市圈辐射

无锡市2016年的平均房价为9283.45元/平方米,截至2016年11月,样本住宅平均价格已涨至10720元/平方米,全年涨幅高达28.5%。无锡和常州都地处长三角一二线城市环绕地带,房地产市场的迅速发展得益于其优越的地理位置,推动因素既有一二线城市产业辐射,也有购房需求溢出。

图11:2016年无锡、常州房屋销售面积同比超过周边一二线城市

资料来源:WIND,天风证券研究所

3.2. 扬州、马鞍山等——南京的溢出性需求

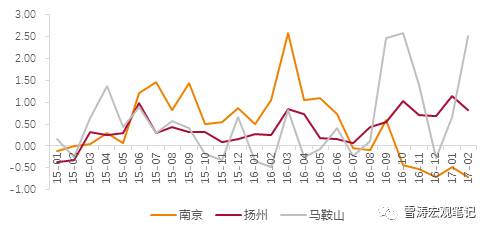

南京辐射范围内的三四线城市主要包括句容、滁州、镇江、马鞍山和扬州等,其中句容和滁州有“南京后花园”之称。这些三四线城市在南京实行限购限贷政策之后受其需求溢出影响较大。我们对比扬州、马鞍山与南京销售面积同比之后发现南京销售面积同比在2016年4月开始逐步推进限购限贷政策后进入下行周期,而马鞍山和扬州的销售面积同比则逐步上升。我们此次调研句容市后同样明显发现,其16年销量有很大一部分来自南京溢出的需求。据调查,句容市13、14、15年年销售套数为20000-25000套,16年实现49000套,基本相当于13、14、15年的总和;购房人群中南京人占比高达90%。

图12:南京限购限贷政策导致一部分构成需求转移至扬州、马鞍山

资料来源:WIND,天风证券研究所

3.3. 台州、温州、金华——典型的“强三线”

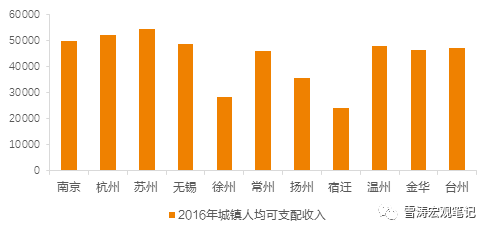

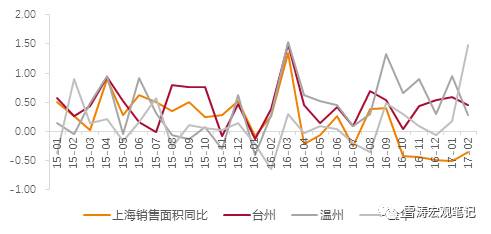

台州、温州、金华虽离长三角一二线城市距离较远,但房价却一直处于高位,2016年台州、金华的样本住宅平均价格分别为9688元/平方米、8245元/平方米,温州更是高达14374元/平方米。17年台州、温州、金华商品房销售增速超过了上海。这三个城市房价较高很大程度上归因于其自身经济发展较好,居民可支配收入较高,人口流入增加,购房多受自身改善型需求的驱动。

图13:台州、温州、金华居民收入水平较高

资料来源:WIND,天风证券研究所

图14:台州、温州、金华商品房销售增速超越上海

资料来源:WIND,天风证券研究所

3.4. 宿迁、徐州——沉默的小伙伴

在我们的调研样本中,宿迁、徐州的房地产表现差强人意,2016年宿迁平均房价涨幅仅为1%,徐州涨幅也只有7%,两城房价水平均在三四线城市平均水平之下,分别为4638元/平方米、5922元/平方米。宿迁虽为长三角城市群的成员,但离上海、南京等一二线城市距离较远,辐射强度较弱。落后的交通设施使得宿迁的购房人群基本都为本地人,极少有外来人口置业。居民收入低下,2016年可支配收入不及无锡的一半,难以激发本地居民的投资性和改善型住房需求。徐州房价同样受制于本地居民的低收入水平和一二线城市辐射范围之外的地理位置。徐州经济的发展很大程度上是依靠其铁路交通枢纽的地位,然而随着合肥、郑州等地的铁路建设规划逐步推进,徐州铁路枢纽的地位不断弱化,对其经济造成了一定冲击。

四、三四线很大,在繁荣中分化

对于三四线城市房地产,我们大致可以得出以下几个结论:

三四线销售从15年下半年开始整体转好,基本跟上了一二线城市的销售行情,但销售上走量胜过走价,意味着以去库存为主。去年930一二线核心城市限购之后,三四线的热度更加凸显。

三四线投资依然弱于一二线,但整体回升为增长而非收缩。虽然库存加速去化,但整体的广义库存量还是处于高位。

深入分析各个地区及城市的不同发展状况,可以发现主要增长贡献来自于长三角、珠三角和京津冀地区的“卫星城”和“强三线”城市。整体上看,长三角的销售最好,珠三角和京津冀的投资增速最快。城市圈内部也出现分化,地理位置优越的“卫星城”受益于一二线城市限购后的需求外溢,自身基本面好的“强三线”始终受益于本地刚需。

三四线地产研究的本质是城市研究,人口和财富在城市之间的流入流出是零和,随着人口和财富的持续流入,有竞争力的城市会变得更加有吸引力,结果不是全局的城镇化,而是局部的城市化,未来三四线城市之间的分化会加大。

风险提示

三四线地产限购措施加强

团队介绍

刘煜辉 | 首席经济学家

中国社会科学院经济学教授,博士生导师,中国首席经济学家论坛理事,人民币交易与研究论坛学术委员会主任,中国石油天然气总公司年金理事会理事,鑫合紫金山银行家俱乐部首席专家,江苏银行、杭州银行独立董事,《中国证券报》、《金融时报》专家委员会委员,《财经》、《财新传媒》特约撰稿人。曾任华泰证券、广发证券首席经济学家。

宋雪涛 | 宏观团队负责人

美国北卡罗来纳州立大学经济学博士。中国金融四十人论坛特邀项目研究员,《华尔街见闻》、《清华金融评论》特约撰稿人。曾任华泰证券宏观固收分析师。著有多篇学术论文、央行工作论文,担任多家国际学术期刊审稿人。

芦哲 | 宏观分析师

清华大学经济学硕士,曾任职于世界银行(华盛顿),负责金融和私有部门研究,在Journal of International Money and Finance、《世界经济》、《金融研究》等杂志发表论文十余篇。

李雪 | 宏观助理分析师

牛津大学金融经济学硕士,主要负责海外宏观经济研究。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

人口流入是关键

人口流入是关键