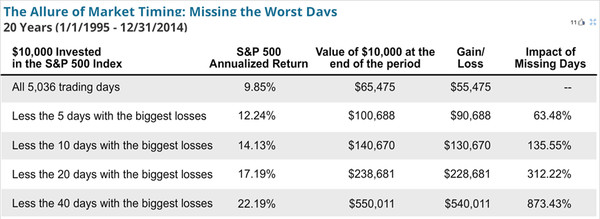

这张表做了一个简单的计算。回顾美国股市过去20年,一共有大约5,000多个交易日。如果这20年全都持有标准普尔500指数(Buy and Hold),那么投资者的回报是每年大约9.8%。但是如果可以预测到下跌最大的五天,并且避免掉这五天(假设在这五天中的每一天之前把股票卖掉,并在一天后买回),那么投资者的回报可以提高到每年12.2%。而如果可以避免到这20年中下跌最大的40个交易日,那么投资回报可以上升到每年22%。

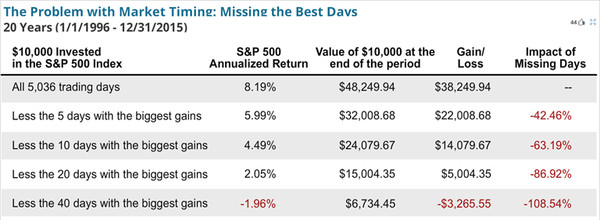

同样以过去20年的标准普尔指数500(美国股市)为例(截至2015年12月31日)。这20年Buy and Hold的投资回报为每年8%左右。但是如果投资者由于各种原因在股市上涨最大的5天没有持有股票,那么其回报就会下跌到每年5.99%,和原来的Buy and Hold相比整整差了42%。如果投资者错过了股市上涨最大的10天,那么其回报会进一步下跌到每年4.49%左右,和原来Buy and Hold的回报相比整整差了63%。 换句话说,如果投资(投机)者搞错了5,000多天中的5天(0.1%),在那上涨最大的5天阴差阳错没有持有股票,那么他即使坚持投资(投机)20年,也很难把那5天的损失补回来。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏